2025 年汽車產業供求格局: 乘用車需求 仍旺 ,商用車銷量 回暖

1.乘用車銷量穩定增長

汽車總銷量同比增長。今年1-10月,中汽協公布數據累計共完成銷量約2764.6萬輛,累計同比上升12.29%。從趨勢來看,上半年行業開局向好,此表現主要受益于去年同期銷量基數相對較低,低基數效應為同比增速提供了支撐;自今年Q3 開始,汽車銷量面臨增速承壓的局面,2024年10月以來行業已實現持續高速增長,一定程度上透支了終端消費需求,后續市場的消費動力或有所減弱。終端后續銷量的穩定性,除受宏觀消費環境趨勢性影響外,還取決于兩大關鍵因素:一是終端市場是否出現價格競爭,這一情形或將抑制消費者的購車意愿:二是各類購車補貼政策能否延續,政策支持力度將對消費者的購車決策產生重要影響。

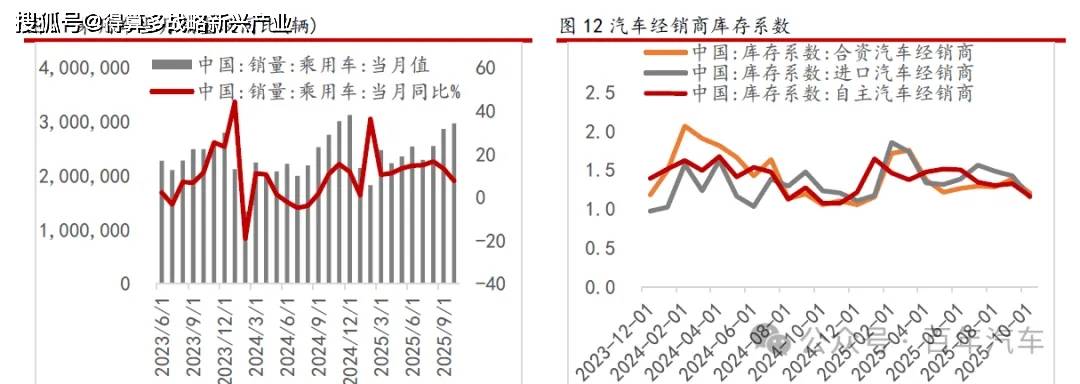

乘用車今年年初以來銷量有所提升。今年乘用車表現略強于車市整體,根據Wind數據顯示,今年1-10月乘用車共完成銷售約2417.4萬輛,累計同比上升12.8%,約占汽車總銷量的87%,依舊是國內車市的絕對主力。今年下半年補貼政策基本延續前期力度,友好政策呵護了汽車終端市場。

經銷商庫存整體屬于合理區間。2023年12月至2025年10月期間,合資、進口、自主汽車經銷商的庫存系數呈現階段性波動特征,前期三類經銷商的庫存水平走勢存在一定分化;而2025年10月數據顯示,三者的庫存系數已趨于收斂,水平大致相當。2025年初,汽車經銷商整體庫存一度處于偏高區間,庫存高企對應的潛在風險包括非理性降價競爭、現金流斷裂等,此類風險對車企及經銷商兩端均可能形成較大經營沖擊。不過,隨著時間推移,行業庫存水平逐步回落;從當前狀態來看,三類經銷商的庫存系數已同步回落至相對合理的區間內。

乘用車營收增長較快。申萬乘用車板塊2025Q3實現營收14894億元,同比增長8.99%。同期凈利潤419億元,同比下滑9.35%。營收同比增長是終端市場規模擴張的結果,行業整體的銷量體量提升,支撐了營收端的正向增長;與此同時凈利潤下滑的核心動因是價格戰擠壓利潤空間,今年汽車廠商間的價格競爭繼續加劇,企業為搶占市場份額主動讓利降價,直接導致單車盈利水平大幅收窄,尤其燃油車企業的利潤空間被劇烈壓縮,即便營收規模隨銷量擴大而增長,但"薄利"的經營狀態最終拉低了板塊整體的凈利潤,形成同比下滑的結果。行業內部呈現明顯的產業分化,部分企業受價格戰沖擊更突出,進一步拖累了板塊凈利潤的整體表現。

SUV延續上升勢頭。從銷量結構來看,轎車和SUV依然是絕對主力,合計市場銷量占比接近95%,而MPV和交叉型則屬于小眾市場。2025年1至10月轎車/SUV/MPV/交叉型的累計銷量同比增速分別為11.05%/12.82%/24.21%/44.05%。今年SUV和轎車依舊實現雙位數同比增長,而MPV及交叉車型銷量增速同比亦有改善。

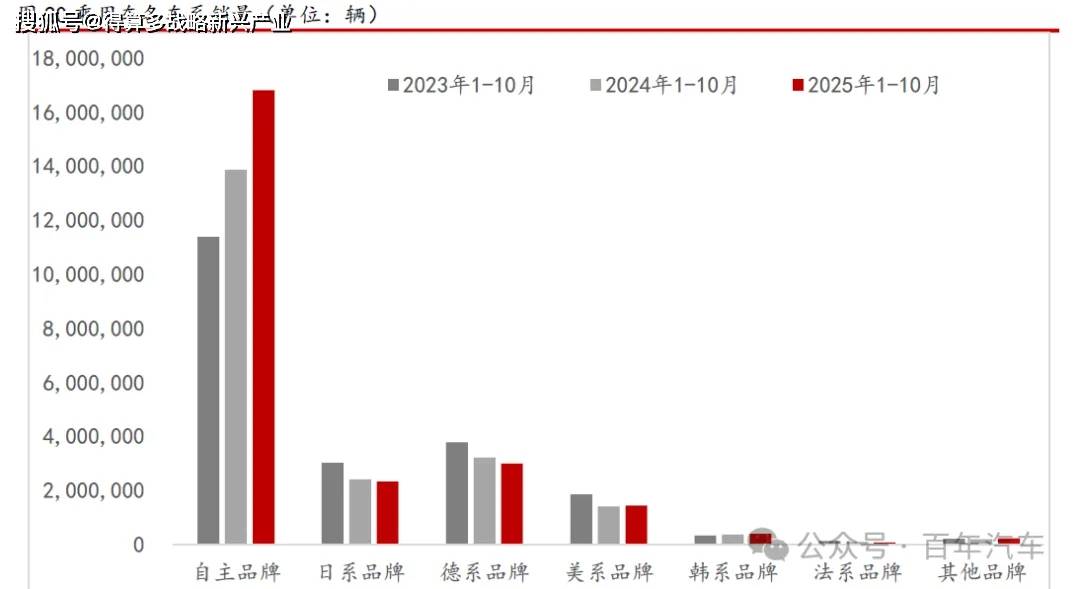

自主品牌份額領先地位持續鞏固。1-10月累計銷量,自主品牌表現優異。具體來看,自主/日系/德系/美系/韓系/法系/其他累計同比增減幅分別為21.3%/-3.5%/-7.0%/3.0%/9.9%/-27.3%/26.4%。各品牌車系中,唯有自主品牌市場份額連續取得較大增長,美系和韓系小幅增長,其他品牌也取得較大增長,日系、德系、法系等品牌市場份額均受到擠占,其中,自主品牌市場占比領先優勢明顯,2025年1-10月占比繼續增長至69%,居各品牌份額首位。

2.商用車銷量小幅增長

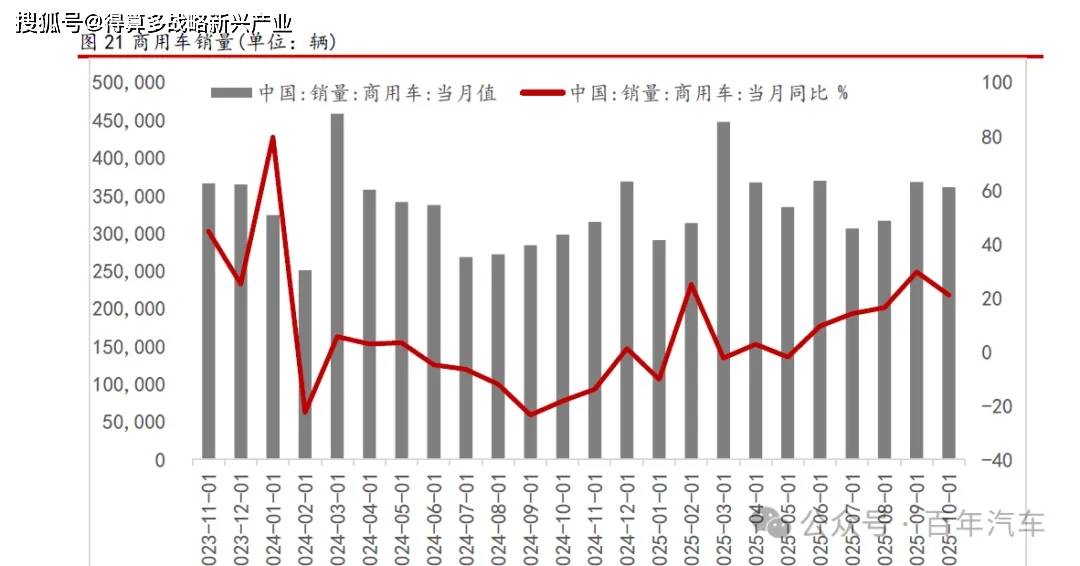

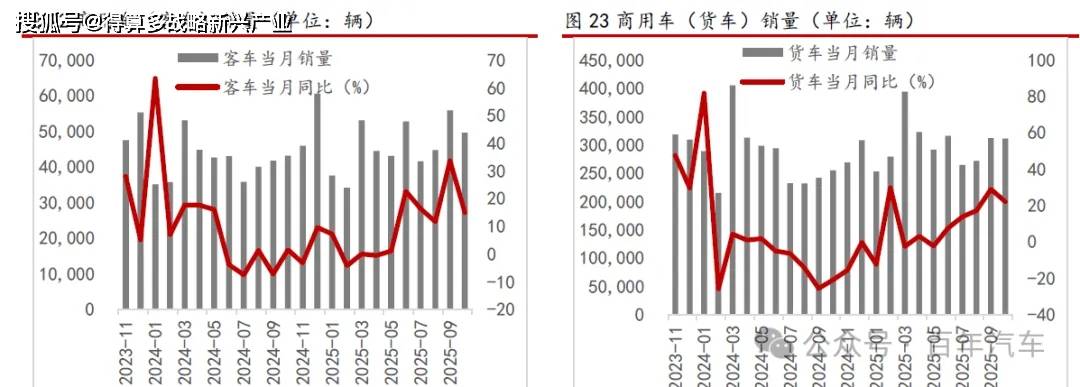

客車與貨車銷量增速為正。2025年1-10月商用車累計銷量約347.2萬輛,同比增長8.84%,其中客車銷量約45.6萬輛,同比增長10.10%,貨車銷量約301.5萬輛,同比增長8.65%。

商用車營收有所回暖。申萬商用車板塊2025Q3實現累計營收2665億元,同比增長8%。凈利潤63億元,同比上漲1%。板塊經歷了前期業績波動較大后,現階段已逐漸企穩,但由于目前暫無排放升級或者大幅提高基建投資等政策性利好,預期以重卡為代表的商用車增速難以大幅改善,電動化或是存量更新的首選路徑。

3.新能源汽車繼續高增

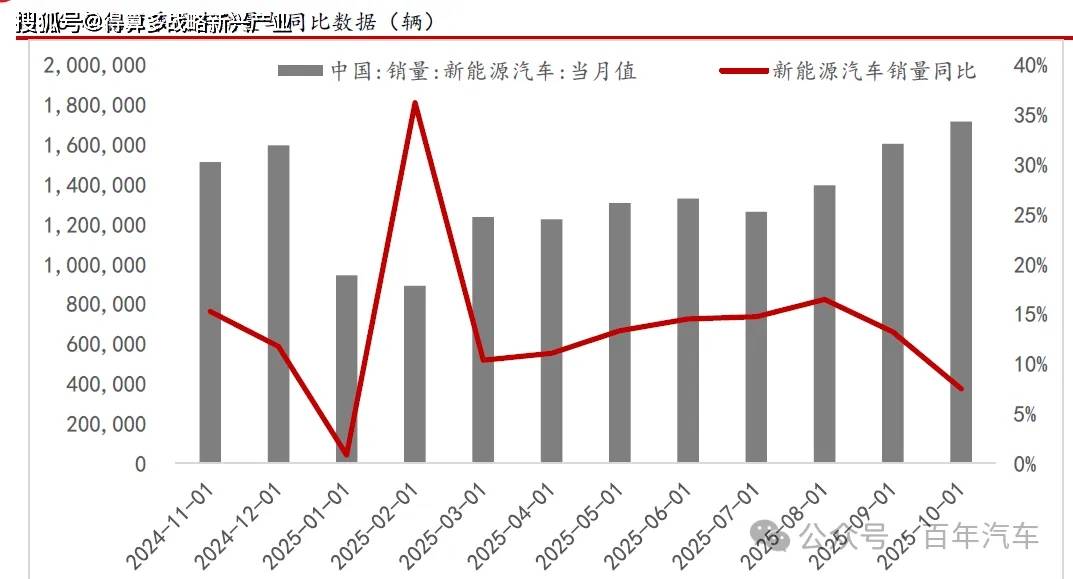

新能源汽車銷量再創新高。今年我國新能源汽車銷量穩定上升,據中汽協數據,2025年1-10月國內新能源汽車累計銷量為1291萬輛,為歷史新高。

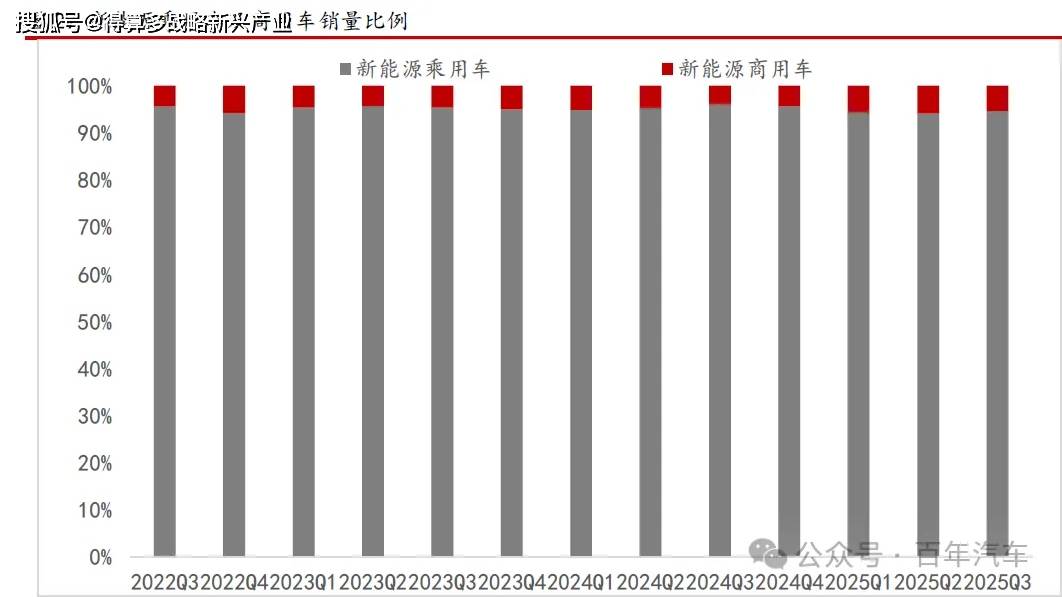

乘用車對新能源車市支撐作用依舊顯著。新能源汽車市場的銷量份額呈現顯著分化,新能源乘用車長期占據超90%的份額,而新能源商用車的份額始終維持在較低水平。新能源乘用車高份額體現其已獲得市場的廣泛認可,是當前新能源汽車市場的核心支撐力量;新能源商用車份額偏低源于市場需求低迷、購置成本較高等制約因素,其在運營場景適配、成本控制等方面仍存在短板,市場推廣落地的難度較大,商用車的市場拓展仍任重道遠。

純電/插電為絕對主流。雖然純電動持續占據大部分新能源市場份額,但2022年隨著比亞迪 DM系列的推出以及其他車企優質混動產品的持續供給,混動市場迎來持續增長。

由于電池原材料價格持續低迷,導致純電車型價格持續下探,性價比不斷提升,也是其市場份額依舊穩固的主要原因。燃料電池仍舊無法突破,市場占有率極低。

動力電池裝機量增速不減。2023年以來由于新能源汽車銷量持續火爆,動力電池裝機整體需求居高不下。2025年1-10月我國動力電池裝機量約578GWh,且增速基本保持在較高位置。

2026年汽車市場走勢初判:關注高彈性賽道潛在機會

近年來,我國新能源汽車產業迎來爆發式增長,成為全球汽車產業轉型的核心引擎。在國家購置稅減免、新能源汽車下鄉、充電基礎設施補貼等一系列政策紅利的持續呵護下,國內新能源汽車銷量連續多年保持兩位數高增速,2023年以來更是穩居全球市場份額的50%以上,不僅改變了國內汽車消費結構,更在全球新能源賽道上確立了領先地位。

銷量的持續攀升為技術研發提供了堅實基礎,我國新能源汽車產業實現了從"跟跑"到"領跑"的跨越式發展。早年依賴外資技術、以組裝配套為主的產業格局已徹底改變,如今國內企業已完全掌握動力電池、驅動電機、整車控制器等"三電"核心技術,電池能量密度、電機效率等關鍵指標達到國際先進水平。同時,行業培育出一批具備全球競爭力的龍頭企業,形成了從上游原材料、中游核心部件到下游整車制造的完整產業鏈,成功實現了汽車產業的"彎道超車",構建起技術迭代與市場擴張相互促進的良性循環。

然而,產業高速發展背后的隱憂也逐漸顯現。隨著新能源汽車購置稅減免政策確定退坡,疊加2025年市場搶裝效應提前透支部分需求,2026年將成為行業近年來面臨的最嚴峻考驗。更為關鍵的是,國內主流主機廠近年來紛紛加碼產能布局,行業整體產能已處于相對充沛狀態,在需求增速放緩的背景下,供需矛盾將進一步放大,大概率引發持續的價格戰。這不僅會壓縮整車企業的利潤空間,還將沿著產業鏈傳導至上下游零部件企業,對行業盈利水平造成顯著沖擊。在此背景下,2026年新能源汽車產業的投資機會將更多聚焦于具有更高彈性的新賽道。

1.購置稅減免導致一定程度消費透支

整車行業未來增長承壓,政策退坡可能抑制終端需求。購置稅優惠政策調整將直接影響消費決策。2025年延續的購置稅全免政策,對穩定汽車銷量、激活消費潛力起到了關鍵支撐作用,但2026年購置稅優惠將轉為半免,購車成本的實質性上升會削弱部分消費者的購車意愿,尤其對價格敏感型群體影響顯著。

從2009年、2015年、2022年三輪經典購置稅優惠政策的實施效果來看,"政策存續期銷量沖高-政策退坡后需求回落"的規律高度一致,且政策對小排量燃油車、新能源車的銷量拉動效果顯著。2009年1.6L及以下燃油車購置稅從10%降至5%,疊加汽車下鄉、以舊換新政策,全年汽車總銷量突破 1364萬輛,同比增長 45.46%,讓中國躍居全球最大汽車市場;2015年10月-2016年12月1.6L及以下燃油車購置稅減半,2015年10月政策落地后,2016年汽車總銷量達2802萬輛,同比增長13.95%;2022年5-12月,2.0L及以下燃油車購置稅減半,全年汽車銷量達2686萬輛,同比增長2.24%。

新能源汽車購置稅優惠政策自2014年9月啟動免征以來,歷經三次延續逐步夯實產業基礎,推動行業滲透率躍升至55%以上;2023年11月政策明確梯度調整方向,2024-2025年延續免征但設置每車3萬元免稅額上限,同步將插混車型純電續航要求提至100km以上;2026-2027年轉為5%減半征收、減稅額上限降至1.5萬元,不符合技術要求的車型(如低續航插混車)不再享受優惠。

2026年購置稅減半政策雖仍有優惠,但對高價位車型的成本影響更大。以不含稅價50萬元的新能源車為例,2025年購置稅優惠后為2萬元,2026年需繳3.5萬元購置稅,成本增加幅度達3%,可能抑制部分新能源車型銷量;同時政策對技術門檻提升(如插混車型純電續航提至100km),部分存量車型將不符合優惠條件,進一步壓縮銷量增長空間。短期來看,這一調整既引發2025年底車企"兜底補貼"搶單與消費者"趕末班車"的搶裝潮,也可能透支2026年終端需求,預計明年整車銷量增速將較2025年有所回落,營收增長也將隨之承壓。

2.行業反內卷需持續發力

價格戰常態化進一步壓縮利潤空間。2025年以來車企為去庫存、搶占市場份額陷入激烈的價格競爭,導致乘用車板塊凈利潤同比下滑。2026年隨著政策紅利消退,市場競爭可能進一步升級,頭部車企的價格策略將持續影響行業整體盈利水平。疊加原材料價格波動、供應鏈成本壓力等因素,整車企業的營收與利潤增長難度將進一步加大,行業整體增長預期趨于平淡。目前行業仍處于反內卷關鍵期,由于頭部企業具有巨大的規模優勢,導致中小規模企業無法從制造成本端、行業地位、商務條款等方面匹敵。行業終端價格目前仍以低價為主旋律,但賬期等突出矛盾得到了一定程度緩解,下階段反內卷工作依然任重道遠。

3.聚焦高彈性賽道

汽車(SW)指數年初以來漲幅基本在20%以下區間震蕩,整體彈性偏小且是三個指數中表現最弱的,體現了整車企業增速減慢,競爭加劇的格局:人形機器人(Wind)指數全年表現亮眼,始終領跑其它汽車類指數,且超額收益幅度較大,是全市場漲幅靠前的指數之一:智能駕駛(Wind)指數漲幅介于前兩者之間,趨勢同樣向上,截止12月8日錄得超20%漲幅。整車行業增長逐漸乏力的背景下,市場關注點將加速向高潛力賽道轉移。人形機器人與高階智駕作為汽車產業延伸出的新興領域,不僅技術迭代速度快,還能與整車制造形成協同效應,打開行業增長新空間。人形機器人方面,汽車產業積累的精密制造、供應鏈管理、電機電控等技術可直接復用,降低產業化門檻;高階智駕則是提升汽車產品附加值、改善用戶體驗的核心抓手,成為車企差異化競爭的關鍵。兩者均具備廣闊的市場空間和高增長潛力,成為2026年汽車行業最值得關注的核心賽道之一。