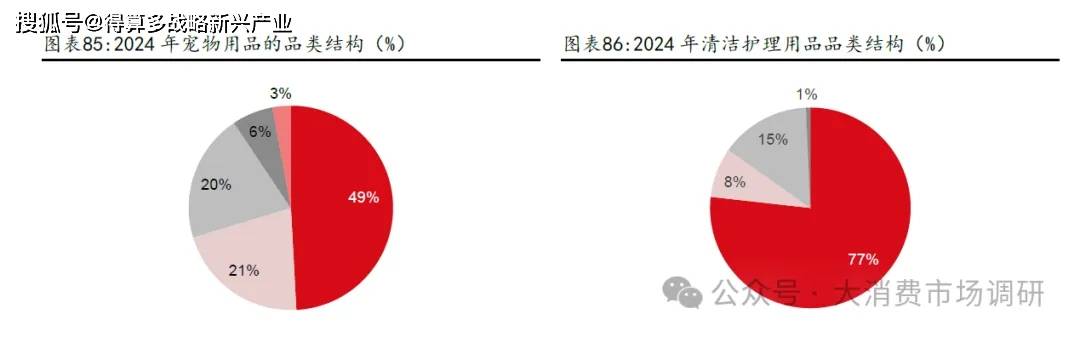

產品線繁多,標準化程度有限,單類產品規模較小。寵物用品是指滿足寵物日常生活需求、提升寵物生活質量的非食品類產品。從現有產品角度來看,可以劃分為清潔護理、家居出行、貓狗玩具、寵物服裝和水族用品五個品類。根據《寵物用品行業(國內)研究報告》,從品類結構看,2024 年清潔護理/家居出行/水族用品/貓狗玩具/服飾裝飾品類占比分別為49%/21%/20%/6%/3%,2024 年在三大電商平臺上的交易額分別為69/30/28/9/4 億元。但每個細分品類對應的產品線繁多,單個細分產品市場規模小。不考慮水族用品,寵物用品類目中成規模的僅有貓砂(2024 年三大電商平臺交易額近40 億),其余規模較大的細分品類在三大電商平臺上的交易額僅有幾億。

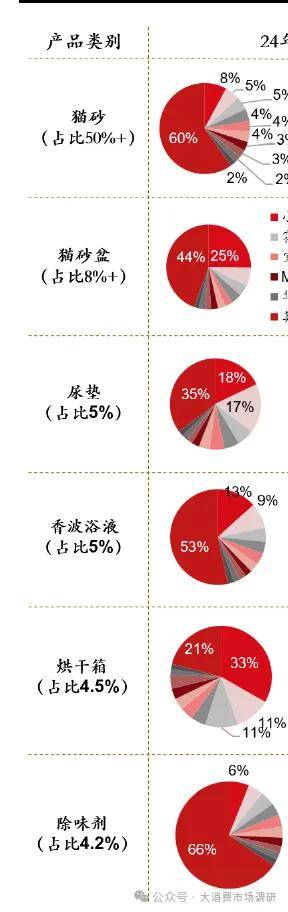

清潔護理:產品類型多,市場規模小,貓砂占比50%+,其余產品規模較小(占比最高為8%+,幾千萬左右產品較多)。清潔用品為用于寵物清潔、護理的消耗品、工具和大件用品等。可進一步拆分為消耗品、工具、大件用品和其他,分別占比77%/8%/15%/1%。清潔用品包含20 種以上產品,其中貓砂銷售額占比在50%+,對應三大電商平臺24 年銷售額38 億元。其余產品占比最高為8.4%(貓砂盆),對應三大電商平臺24 年銷售額 5.8 億元。除此之外,三大電商平臺超3 億規模的還有尿墊(3.4 億元,占比5.0%)、香波浴液(3.4 億元,占比5.0%)和烘干箱(3.1億元,占比4.5%),超過2 億規模的為除味劑(2.9 億元,占比4.2%),超過1 億規模的有電推剪、耳部清潔、針梳排梳、口腔清潔、寵物濕巾等,其余產品銷售額在幾千萬左右。

整體市場格局分散,頭部品牌變動較大,且尚未表現出走向集中的趨勢。從市場格局角度看,規模超2 億的產品中,整體分散程度均較高,尿墊&烘干箱由于準入門檻更高,集中程度相對較高,CR5 分別為52%/64%,其余品類集中度均較低。市場規模最大的產品,貓砂24 年CR1/CR3/CR5/CR10 分別僅為8%/18%/26%/40%。此外,頭部品牌變動頻繁,僅有尿墊&香波浴液頭部品牌表現較為穩定。尿墊及貓砂盆CR1 穩步增長,烘干箱品類市占率第一品牌霍曼優勢明顯,但市場份額有所下降。其余主要品類市占率第一品牌地位均不明顯,且份額有所下滑。從清潔護理全品類口徑看,CR1/CR3/CR5/CR10 分別為4%/11%/16%/26%。在三大電商品臺銷售破億的品牌僅有12 個,其中銷售額最高的品牌為PIDAN ,24 年在三大平臺清潔護理類目下銷售額僅為3 億。