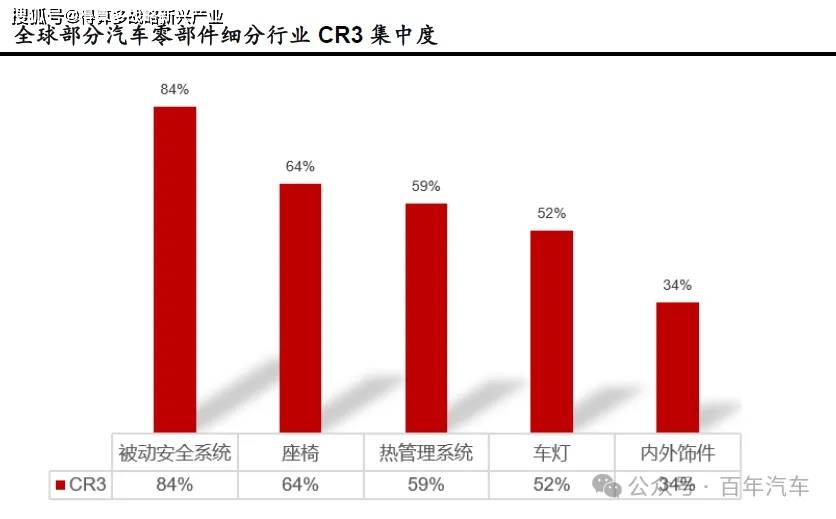

全球汽車內外飾行業呈現競爭格局相對分散、集中度較低的特點。一方面,汽車內外飾件細分產品繁雜,功能及工藝差異較大,技術門檻相對較低,單一公司難以覆蓋所有細分品類,因此行業參與者眾多;另一方面,下游車企對內外飾差異化和個性化需求高,供應鏈穩定、切換成本高,集中度提升較難,因此汽車內外飾市場呈現集中度偏低,高度分散的競爭局面。根據華經產業研究院統計,2022 年,全球乘用車內外飾件(不含座椅及車燈)的市場CR3 為33.56%,相較于其他汽車零部件細分領域,汽車內外飾行業由于自身的特點,集中度大幅偏低,明顯低于以下細分行業:車燈2020 年全球CR3 為52%、熱管理系統2019 年全球CR3 為59%、座椅2020 年全球CR3 為64%和被動安全系統2021 年全球CR3 為84%。

全球內外飾龍頭中,除歐洲和日本的傳統巨頭參與外,中國企業已躋身頭部。全球內外飾行業在過去十年內持續推進整合,主要內外飾企業市場份額逐漸提升,以延鋒汽飾為代表的中國企業通過股權整合與技術升級快速崛起,占據行業頭部位置。根據華經產業研究院數據,2022年,全球乘用車內外飾件(不含座椅及車燈)的前五名及市場份額分別為:延鋒汽飾(中國,前身為中美合資,17.09%)、佛吉亞(法國,9.46%)、安通林(西班牙,7.01%)、豐田合成(日本,4%)、豐田紡織(日本,3.33%),合計占據市場40.89%的份額。歐美日等發達經濟體汽車產業配套集群起步較早,產業基礎深厚,帶動了汽車飾件行業的發展,中國汽車產業近年來快速發展,本土企業不斷整合升級,以延鋒汽飾為代表的中國企業通過股權調整實現自主可控,依托國內龐大的市場需求及新能源汽車產業紅利,逐步成長為全球內外飾領域的重要力量。

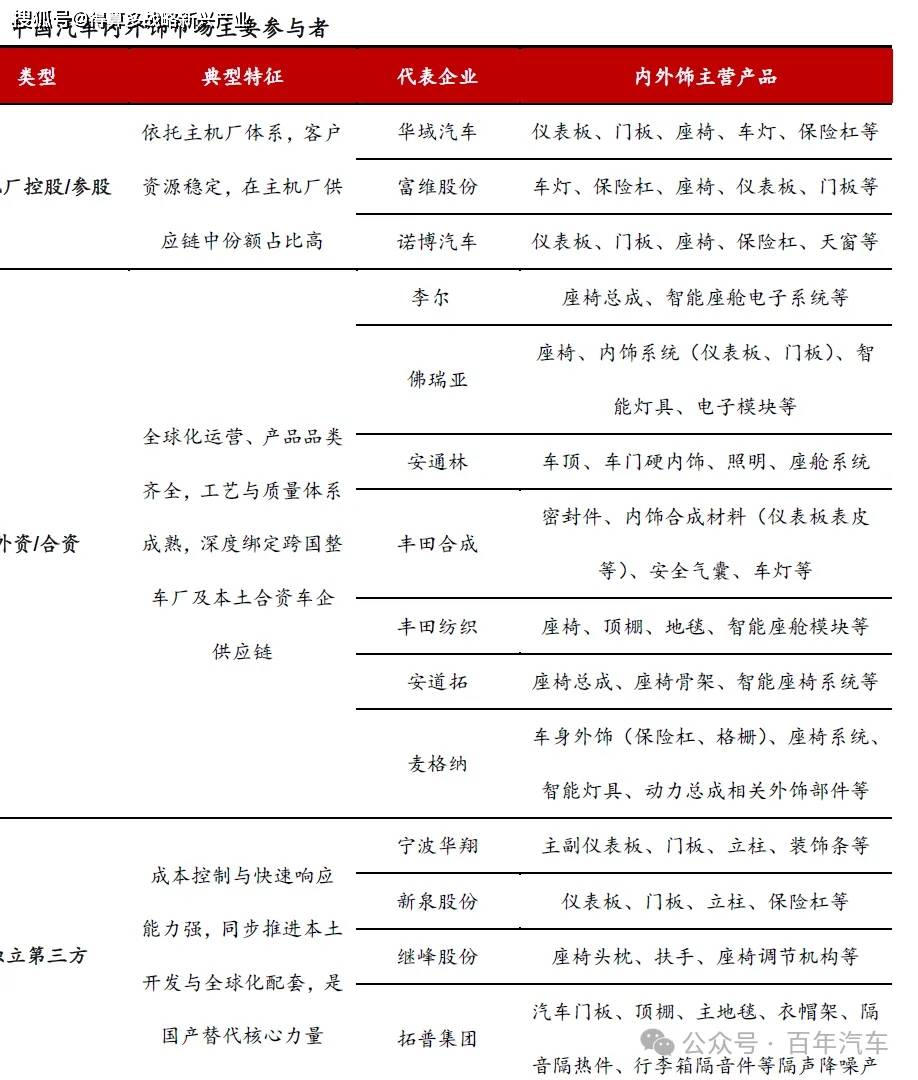

中國汽車內外飾行業參與主體豐富,主要分為主機廠參控股企業、外資/合資企業和第三方供應商三大類。主機廠參控股企業深度依托整車集團資源,典型代表包括:華域汽車(上汽集團子公司,控股延峰汽飾)、富維股份(一汽集團持股企業)、諾博汽車(長城汽車全資子公司);外資、合資企業憑借全球化運營、成熟技術體系布局市場,核心參與者有李爾、佛瑞亞、安通林、豐田合成、豐田紡織、安道拓、麥格納等;獨立第三方供應商聚焦成本控制與快速響應,代表企業包括寧波華翔、新泉股份、繼峰股份、拓普集團、常熟汽飾、模塑科技等。從市場分布看,自主品牌乘用車領域,整車廠更傾向選擇本土內外飾企業;合資、外資品牌領域,配套供應多由合資飾件企業主導。近年來,在新能源汽車與智能座艙技術的雙重驅動下,本土企業的整體解決方案能力、同步開發效率及客戶服務水平持續提升,不僅深度融入自主品牌的正向研發體系,助力國產汽車轉型升級,更逐步突破合資、外資品牌供應鏈壁壘,國產替代進程明顯加速,在汽車產業鏈中的地位愈發凸顯。

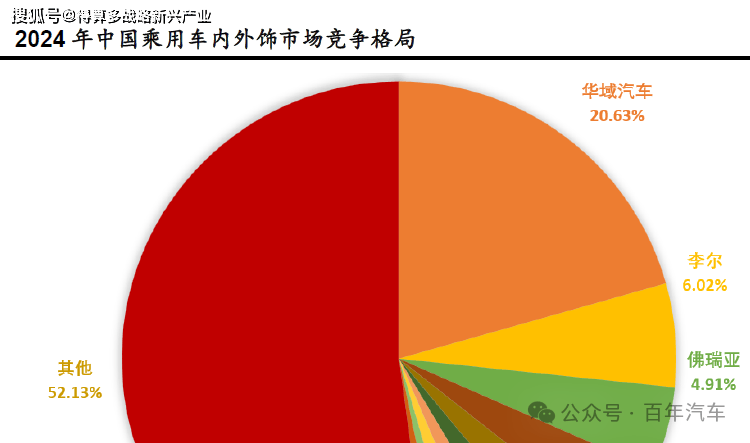

中國乘用車內外飾市場呈現頭部企業引領,競爭分散的格局。2024 年行業集中度CR5 為38.95%,與全球行業集中度CR5 接近,具體來看,2024 年中國乘用車內外飾市場的前五名及對應市場份額為:華域汽車(延鋒汽飾母公司,20.63%)、李爾(6.02%)、佛瑞亞(4.91%)、富維股份(4.06%)、寧波華翔(3.32%),合計占據市場38.95%的份額。從結構上看,本土企業華域汽車是唯一一家份額超20%的頭部企業,而其余四家企業份額均低于10%,這既反映出頭部企業已憑借主機廠資源或全球化技術優勢形成一定壁壘,也體現出行業 “多品類、定制化”的特性,企業難以通過單一品類實現大規模壟斷,導致整體競爭格局仍較為分散。

長遠來看,汽車內外飾行業競爭格局將呈現集中度穩步提升與結構性分化并存的特點。一方面,在產業整合與技術升級驅動下,具備技術壁壘、規模優勢和同步開發能力的全球與國內龍頭,通過并購重組與全球化布局,市場份額將持續擴大;另一方面,因汽車內外飾產品多樣化、工藝差異及部分部件單件價值較低等行業結構性特征,市場中仍將存在大量參與者,維持著分散競爭的態勢。

未來市場份額將逐步向具備系統化解決方案能力的頭部企業以及響應更快、成本更優的本土供應商轉移。未來汽車內外飾行業的市場份額,將逐步向兩類主體集中:一是具備系統化解決方案能力的頭部企業,二是響應速度更快、成本優勢更突出的本土供應商。具體來看,在新能源汽車滲透率加速提升、汽車消費屬性持續強化,以及主機廠降本訴求迫切的共同驅動下,本土供應商率先在新勢力車企與自主品牌車型中實現突破,進而逐步向合資、外資品牌供應鏈滲透;與此同時,智能座艙與智能外飾的發展,推動電子集成技術升級與材料革新,帶動內外飾從功能導向進階智能體驗,這一趨勢進一步利好具備全鏈條系統解決方案能力的頭部企業;此外,行業嚴苛的供應商認證標準,疊加 “就近配套”(匹配 JIT 生產)、“一品一點”(單一品類對應單一基地)的緊密合作模式,使得主機廠一旦確定供應商,替換成本極高、更換難度大 ,這為已突破原廠認證的頭部本土企業構筑了堅固競爭壁壘,加速行業集中度提升。整體而言,未來行業份額遷移的核心主線,將是國產替代的深化與本土獨立第三方供應商的崛起。