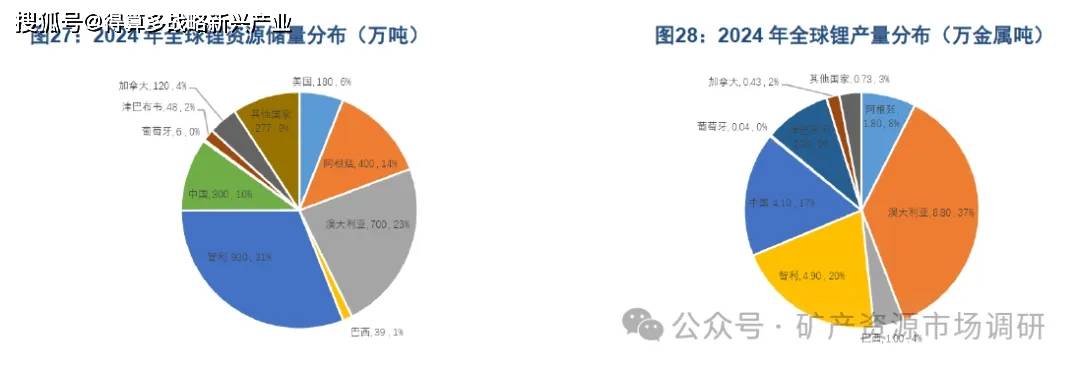

全球鋰資源儲量集中度較高,鹽湖鹵水為重要來源。根據USGS數據,2024年全球鋰資源儲量合計3000萬金屬噸,折合碳酸鋰當量約為1.54億噸。全球鋰資源儲量集中度較高,CR5達84%。其中,智利(930萬金屬噸,占比31%)、澳大利亞(700萬金屬噸,占比23%)、阿根廷(400萬金屬噸,占比14%)、中國(300萬金屬噸,占比10%)和美國(180萬金屬噸,占比6%)分列前五。從來源觀察,鋰資源賦存于鹽湖和礦床中。全球鹽湖鹵水中的鋰資源約占鋰資源總量的58%,鋰輝石與鋰云母兩種礦物則為主要的礦端來源。根據中國地質調查局數據,鹽湖鹵水、鋰輝石和鋰云母分別占中國鋰資源總量的82%、11%和7%。

2024年全球鋰產量CR5達91%,鹽湖提鋰產量CR3達98%。分國家統計,根據USGS數據,2024年全球鋰產量為24萬金屬噸,產量集中度較高,CR5達91%。澳大利亞(8.8萬噸,占比37%)、智利(4.9萬噸,占比20%)、中國(4.1萬噸,占比17%)、津巴布韋(2.2萬噸,占比9%)和阿根廷(1.8萬噸,占比8%)分列前五。分來源統計,2024年全球鋰資源供應總量為123.1萬噸碳酸鋰當量(LCE),同比增長26%。其中,鋰輝石產量約為63.2萬噸LCE,占比51%;鹽湖提鋰產量約為47.5萬噸LCE,占比39%;鋰云母提鋰約12.4萬噸LCE.占比10%。鹽湖提鋰方面,產量集中度極高,CR3高達98%。智利的阿塔卡瑪鹽湖2024年產量達24.4萬噸LCE貢獻了全球鹽湖提鋰產量的51%:中國與阿根廷同期產量分別為12.9萬噸LCE和9.1萬噸LCE,占比分別為27%及19%。

2020-2024年間鋰供給CAGR高達31%,鹽湖提鋰或決定鋰礦產出彈性。根據USGS數據,2020-2024年間,全球鋰供給量由20年的8.3萬金屬噸增長至24年的24萬噸金屬噸,期間CAGR高達31%。觀察現階段的鋰供給來源分布,鹽湖提鋰產量占比為39%,相對其58%的儲量占比較低。進一步對成本進行觀察,鹽湖提鋰現金成本約為2.2萬-3.5萬元/噸,顯著低于鋰云母提鋰的5萬-7萬元/噸,及鋰輝石提鋰的6萬-8萬元/噸。資源優勢及成本優勢暗示鹽湖提鋰產量占比或仍有提升空間。從資本開支項目觀察,2025年智利SQM及ALB項目,阿根廷的Cauchar i-0laroz、Mariana、Centenario-Ratones等鹽湖提鋰項目產能或持續爬坡,或推動2025年全球鹽湖提鋰產量同比增長24%至59.1萬噸LCE。此外,隨著澳大利亞Kathleen和Holland等礦山投產,2025年鋰輝石產量預計增加10萬噸LCE,2025年全球鋰產量或同比增長16.9%至143.8萬噸LCE,鹽湖提鋰產量占比或由24年的39%升至25年的41%。考慮到鋰價持續下行對高成本礦企的鋰產出影響(澳大利亞Bald Hill及Ngungaju礦山已停產,寧德時代江西鋰云母業務暫停),2025年后鋰礦端增量或逐漸縮減,而南美地區低成本鹽湖提鋰產出或決定全球鋰供給彈性,我們預計2024-2027年間,全球鋰供給或由123.1萬噸LCE增至186萬噸LCE.期間CAGR或達15%。其中,鹽湖提鋰產量或由24年的47.5萬噸LCE增至27年的84萬噸LCE,期間CAGR或達21%對應供應占比或由39%升至45%。

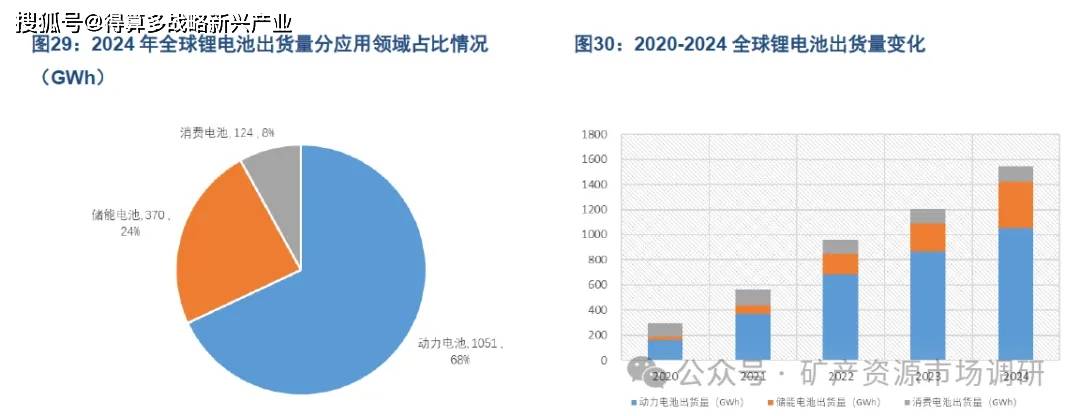

鋰電池行業發展支撐全球鋰需求上行。經測算,2024年全球碳酸鋰合計需求量約 103 萬噸,其中鋰電池合計碳酸鋰消耗量為 98 萬噸,占全球碳酸鋰需求比例達 96%。根據下游需求應用領域不同,鋰電池可分為動力鋰電池、儲能鋰電池與消費鋰電池三類。2024 年全球鋰電池合計出貨量為 1545.1GWh,同比上漲 28%。其中,動力鋰電池出貨量為 1051GWh(同比+21%),占鋰電池比例 68%:儲能電池出貨量 370GWh(同比+65%),占鋰電池比例 24%:消費鋰電池出貨量 124GWh(同比+10%),占鋰電池比例 8%。受益于新能源汽車與新型電力儲能的快速發展,動力與儲能鋰電池出貨量增長迅速,推動鋰電池行業成長。2020-2024年期間,全球動力鋰電池出貨量由 158GWh 增長至 1051GWh,期間 CAGR 高達 61%:全球儲能鋰電池出貨量由 29GWh 增長至 370GWh.

(a)動力鋰電池:2024-2027 全球動力鋰電池對應碳酸鋰消耗量 CAGR 或達 25%

鋰電池憑借其體積小、能量密度高、使用壽命長及安全性高等優勢,在新能源汽車中得到廣泛應用。考慮到動力鋰電池在鋰電池行業中的高需求占比情況,鋰電池需求量提升與新能源汽車行業發展密不可分。2020-2024 年間,全球新能源汽車產量由 344 萬輛增至 1824 萬輛,對應滲透率由 4%增至 20%。我們預計2024-2027年間新能源汽車行業仍將維持高速發展,或推動全球動力鋰電池出貨量由 1051GWh 升至 2034GWh.對應碳酸鋰消耗量或由 67 萬噸升至 129.6萬噸,期間 CAGR 或達 25%。

(b)儲能鋰電池:2024-2027 全球儲能鋰電池對應碳酸鋰消耗量 CAGR 或達 18%中國可再生能源新增裝機增長迅速,推動儲能市場規模持續擴大。根據《國電十四五總體規劃及 2035 年遠景展望》指示,中國電力結構將由傳統化石燃料為主向清潔低碳可再生能源電力轉變。光伏、風電等可再生能源由于其發電具有波動性和間歇性,因此需要儲能系統配合,以達到電力系統的柔性平衡。而傳統火電.核電、水電發電亦可采取新型電化學儲能,從而起到節約能源的功效。參考《“十四五”可再生能源發展規劃》,2025 年可再生能源年發電量將達到 3.3 萬億千瓦時左右,“十四五"期間可再生能源發電量增量在全社會用電量增量中的占比或超過 50%。2024 年中國水電、火電、核電、風電及光伏合計新增裝機容量高達433.2GWh,同比增長 17%,再創歷史新高。可再生能源裝機量的增長,推動 2024 年全球儲能鋰電池出貨量同比增幅達到 65%,亦創下歷史峰值。隨著儲能市場規模的持續擴大,我們預計 2024-2027 年間,全球儲能鋰電池出貨量或由 370GWh增至611GWh,對應碳酸鋰消耗量或由23.6萬噸增至38.9萬噸,期間CAGR或達 18%。

(C)消費鋰電池:2024-2027 全球消費鋰電池對應碳酸鋰消耗量 CAGR 或為 2%消費鋰電池可應用于手機、便攜式電腦、藍牙耳機、可穿戴設備等 3C 電子產品中,其市場較為飽和,用戶往往有較長的換機周期,因此需求量較為穩定。2020-2024年間,全球消費鋰電池平均出貨量為 117GWh我們預計 2024-2027 年間全球消費鋰電池出貨量或在 A| 領域的發展下小幅增長,由 2024年的 124GWh 增至 2027 年的 133GWh,對應碳酸鋰消耗量或由 7.9萬噸增至 8.5 萬噸,期間 CAGR 或為 2%。

通過對動力鋰電池、儲能鋰電池及消費鋰電池三個領域的拆分擬合,整合我們可得到全球鋰電池出貨量整體預測。我們認為,受益于新能源汽車發展帶來的動力鋰電池市場持續成長,以及新型電化學儲能系統裝機推動的儲能鋰電池需求的階段性爆發,2024-2027 年間全球鋰電池合計出貨量或由 24 年的 1545GWh 增至 27年的 2778GWh,對應碳酸鋰消耗量或由 98 萬噸增至 177 萬噸。結合鋰電池行業在碳酸鋰需求中占比分析(2024年:96%),全球碳酸鋰合計需求量或由 24年的 103 萬噸增至 27 年的 184萬噸,期間 CAGR 或達21%。

結合我們對鋰供給的預測,我們認為隨著成本制約鋰供給增速下滑,疊加新能源汽車及新型電化學儲能系統驅動鋰需求增長,鋰供需結構或在 2025-2027年間逐漸改善,期間供需平衡或分別達到 12.8 1612萬噸LCE供應過剩狀況持續減緩。

2025 年鋰行業“反內卷”政策的實施展現出供需結構改善下,鋰行業金屬產品價格修復明顯,企業估值及盈利水平有效增強。2025 年 7月推出的新《礦產資源法》通過對可采礦石品位的限制(鋰礦需氧化鋰品位20.4%方可單獨開采),實現對鋰礦端低效產能的壓減(低效產能退出,未達標礦區暫停生產)。自新《礦產資源法》生效以來,碳酸鋰期貨價格已由7月1日的62980 元/噸累計上漲+57%至 12月 15日的 99100 元/噸,鋰行業平均動態市盈率也從7月1日的23.94X升至12月15日的 35.73X(+49%)。隨著“反內卷”政策持續深化,疊加下游新能源汽車及儲能領域的高景氣度運行,鋰行業供需結構改善或推動金屬產品價格行業盈利及估值水平持續改善。