行業整合加速疊加《稀土管理條例》出臺,稀土供給已進入加速優化。從行業角度觀察,國內稀土行業已經由 2011 年的六大集團進一步形成南北大集團格局(中國稀土及北方稀土),其中中國稀土集團完成中國南方地區的中重稀土資源整合,北方稀土則統籌規劃中國北方地區的輕稀土資源,兩大稀土集團的形成有助于稀土產業鏈供給的穩定及產品定價權的抬升。而《稀土管理條例》出臺后,國家以行政立法形式明確稀土資源的國有屬性并對稀土資源實行保護性開采,且首次對違法違規行為設定處罰標準,這有助于引導行業秩序的規范執行并進一步加強及優化行業的供給集中度。25年2月19日,工信部就《稀土開采和稀土冶煉分離總量調控管理辦法(暫行)(公開征求意見稿)》和《稀土產品信息追湖管理辦法(暫行)(公開征求意見稿)》征求意見,稀土行業供給或進一步收縮。

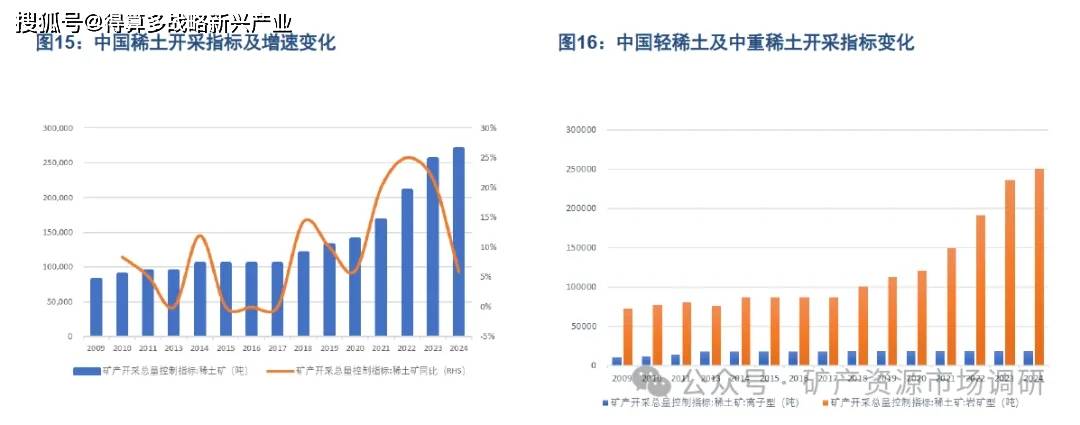

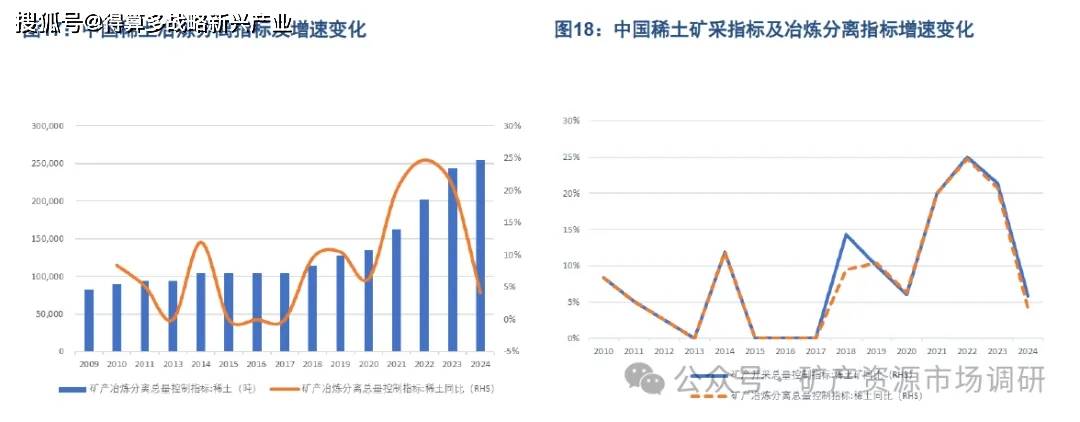

稀土行業供給高增速時期或已結束:礦采供給年額度增速由 23 年的 21%降至 24 年的 6%,冶煉分離年額度增速由 23 年的 21%降至 24 年的 4%,2024年礦采總量指標較冶煉總量指標年額度過剩增至 1.6萬噸。

從稀土的礦采供給指標觀察,輕稀土產量增長但中重稀土近五年產量剛性穩定。中國稀土礦產開采總量指標自 2021 年起維持 20%以上增速,總量配額有所增加且輕重稀土供給出現分化。輕稀土開采配額指標明顯增長,由 2020 年的 12.09 萬噸增至 2023 年 23.59 萬噸,占稀土開采總量比重由 83%升至 92.5%;而同期中重稀土開采指標則由 17%降至7.5%,近五年的年度開采量維持于1.915 萬噸。另一方面,2024年的指標顯示礦產開采總量增速出現明顯弱化,年度礦產總量為 27 萬噸,增速由 23 年的 21%降至 24年的 6%,其中中重離子型稀土礦開采額度維持于 19150 噸不變,數據的變化顯示礦采供給端已經開始出現剛性化跡象。

從稀土的冶煉分離指標觀察,增速與采礦指標持平但總量額度持續低于礦產額度。自 2021 年后稀土行

業的冶煉分離指標額度年增速與礦采額度增速基本一致,顯示供給端的統籌管理已經形成有效的一致性另一方面,冶煉分離額度總量卻持續小于開采總量額度,且近年來該數據呈趨勢性放大。自 2018 年起,稀土年度開采總量首次超過冶煉分離年度總量 5000噸。2021 年后,該數據出現趨勢性放大,已由 2021年的 6000 噸增至 2024 年的 1.6萬噸。其中,2024年的冶煉額度增速僅為 4%,較供給增速低 2pct,整體顯示出稀土行業的供給高增速時期或已結束。

稀土行業已迎來“戰略武器化”的產業鏈價值重估。2024年我國稀土儲量達 4400 萬噸(占全球稀土儲量 40%),稀土礦產量達 21 萬噸(占全球稀土礦產量 70%),冶煉分離產能達 40 萬噸(占全球冶煉分離產能 92%),形成了完整產業鏈的優勢地位,并對中游冶煉分離具有決定性壟斷。稀土產業的出口管制已成為中美貿易戰中重要的戰略武器:2025年4月,中國宣布對7類中重稀土及其磁體產品實施出口限制:2025年10月,中國對稀土全產業鏈提出出口管制措施。外部的出口管制疊加內部的供給收縮或持續提升中國稀土行業的全球定價權。我們認為,自2025年起,稀土產品價格的上行或將持續提振行業盈利能力及估值水平。

新能源汽車的快速增長將推動稀土需求快速擴容。傳統汽車每輛對釹鐵硼永磁材料的需求約為 0.3kg,而新能源汽車得益于電機的應用對釹鐵硼材料的需求得到了升級。平均每輛混合動力汽車對釹鐵硼材料需求量約為 2.5kg,而純電車的需求量更達 5kg。隨著新能源汽車市場的快速增長,稀土需求規模持續擴容。綜合中國電動汽車百人會、中國工程院、中國汽車工業協會,以及國務院發展研究中心的預測,我們認為 2025 年新能源汽車市場銷量占汽車總銷量或升至 50%,2027年及 2030 年或分別達到 60%及70%。考慮到新能源汽車市場快速發展帶來的汽車行業結構性變化,我們認為國內汽車行業整體釹鐵硼需求量或在 2027 年增至 9.7萬噸(對應稀土需求約 16萬噸),2024-2027 年間 CAGR 或達 21.4%。

風電裝機與工業電機的持續推進或推動稀土需求穩定提升。風力發電機主要分為直驅風力發電機與半直驅兩

種類型,其對釹鐵硼的需求量分別約為 670 噸/GW 及 200 噸/GW。《國電十四五總體規劃及 2035 年遠景展望》顯示,我國電力結構將由傳統化石燃料為主向清潔低碳可再生能源電力轉變,風力發電裝機將受政策導向持續穩定推進。通過對風電新增裝機容量的擬合,我們認為 24-27年間合計風力發電釹鐵硼需求或達8.3萬噸(折合稀土需求約 13.9萬噸),年均釹鐵硼需求量約為 2.1萬噸(折合稀土需求約 3.5萬噸)。工業電機方面,稀土永磁電機釹鐵硼需求量約為 700Kg/MW。我們認為 2024-2027 年間工業電機釹鐵硼需求量 CAGR 或達24.5%,至 2027 年或升至7.9萬噸,折合稀土需求 13.2萬噸。

人形機器人市場未來放量或推動稀土需求升級。人形機器人,以特斯拉品牌為例,由于其對驅動精確性的要求極高,全身搭載永磁同步電機共 40 臺,對釹鐵硼磁材的單臺需求業(逃據 0mdia機構預測,預計2024-2030 年期間全球人形機器人 CAGR 將達 83%,至 2027年全球人形機器人出貨量將超過1萬臺,對應釹鐵硼需求超過 4000 噸,折合稀土需求約 6667 噸。至 2030 年,全球人形機器人出貨量或增長至 3.8萬臺,對應釹鐵硼需求超過1.5萬噸,折合稀土需求超2.5萬噸。