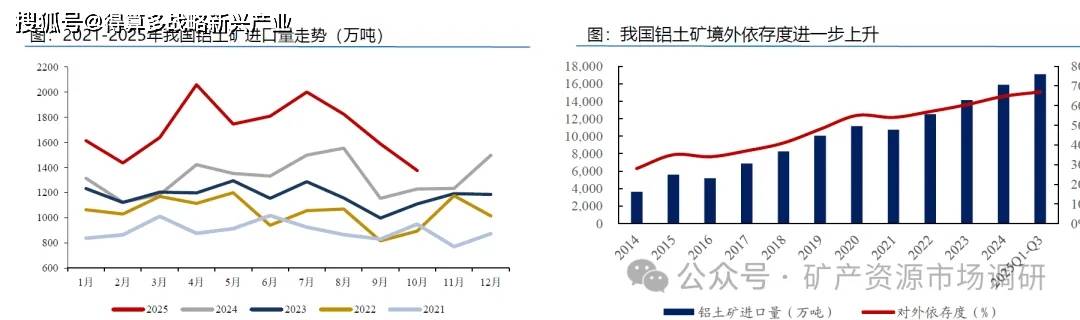

集中性溢價”。隨著海外鋁土礦產能的進國內鋁土礦緊缺階段已過,但礦石來源國具備高集中度特性,應給予礦石企業步釋放,2025年前三季度我國鋁土礦總進口量達到1.7億噸,同比增長43%,而我國礦石對外依存度也環比提升2pct至67%,其中我國從幾內亞進口鋁土礦總量達1.18億噸,單一國家依賴度較高,我們認為隨著幾內亞西芒杜鐵礦石項目的順利投產,財政壓力驟減的當地政府存在強化礦石掌控力度、提高稅收、回收采礦權證等潛在尾部風險,我們認為在經歷2024年礦端緊缺事件后,市場應給予中國宏橋、中國鋁業、南山鋁業、天山鋁業等具備海外礦山權益的企業以”集中性溢價”。

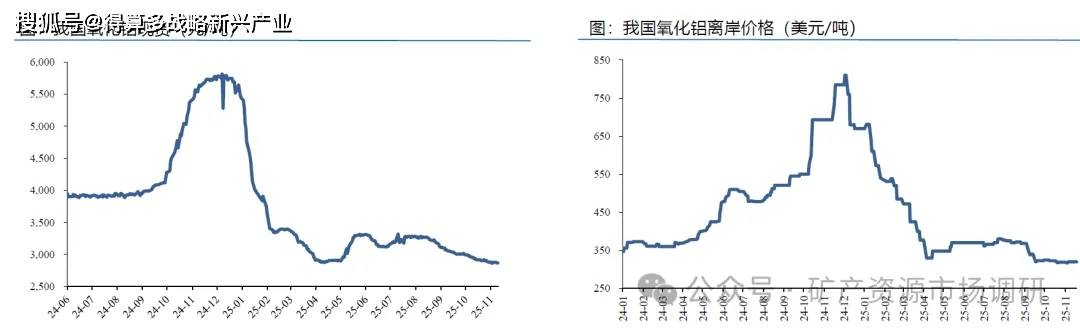

鋁土礦價格下行,預計2026年價格將低位震蕩。截至2025年11月,進口幾內亞鋁土礦石CIF單噸價格已從高點的110美金下行至70美金,我們預計隨著海外GAC等采礦權收回國有的礦區重新復產貢獻增量,礦石價格難以復蘇,預計2026年海外鋁土礦石價格將圍繞單噸65-70美金區間震蕩。

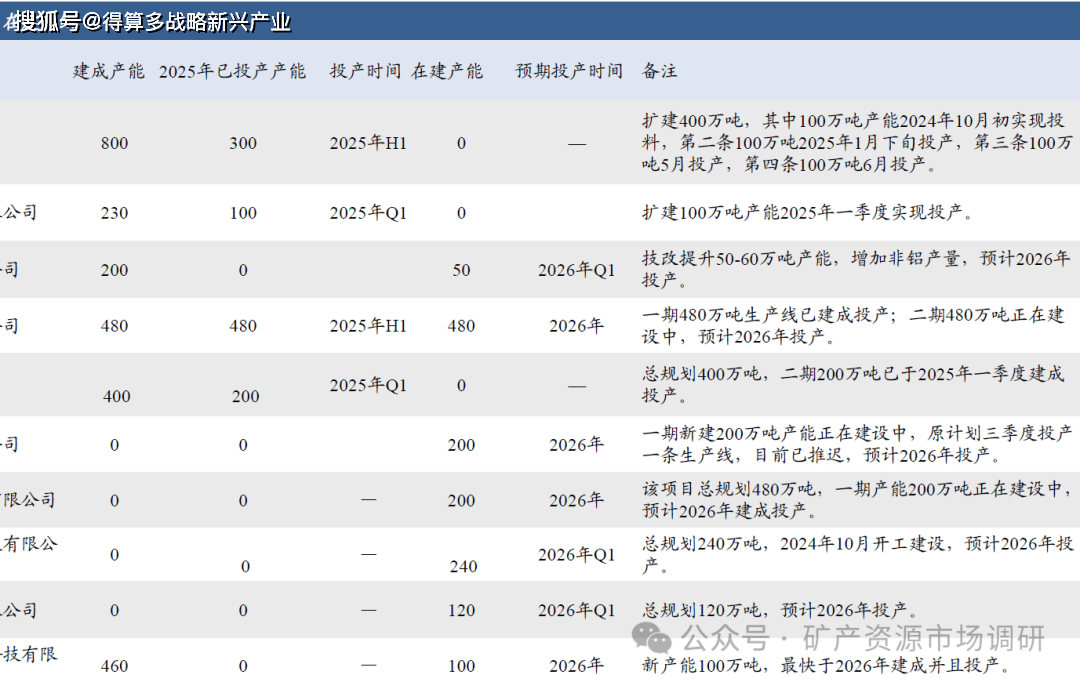

國內氧化鋁產能結構性置換已趨近完成。氧化鋁產線在設計之初就需確定后續使用鋁土礦大致品位范圍,國產礦與海外礦并不兼容,因此2024年國產鋁土礦產量大幅削減后導致大量使用國產礦的氧化鋁廠停工停產,其本質在于國產礦短缺造成的產線與礦石不匹配;隨著2025年沿海地區廣泛使用海外礦石的氧化鋁產能建成,以及海外礦石的自身放量,預計后續緊缺情況難以再現。

國內氧化鋁產能結構性置換已趨近完成,過剩情況日益加劇。截至2025年11月,中國氧化鋁開工產能9590萬噸,按照生產1噸電解鋁平均需要消耗1.90-1.95萬噸氧化鋁計算,相較于電解鋁4413萬噸開工產能,考慮到280萬噸非冶金氧化鋁年化需求,我國氧化鋁當下已投產產能已過剩790萬噸。

新增產能仍在路上,價格預計低位震蕩。考慮到目前(2025.11)仍有1390萬噸產能在建,我們認為氧化鋁價格將長時間維持低位震蕩,預計2026年我國氧化鋁價格將維持單噸2500-3000元區間震蕩。

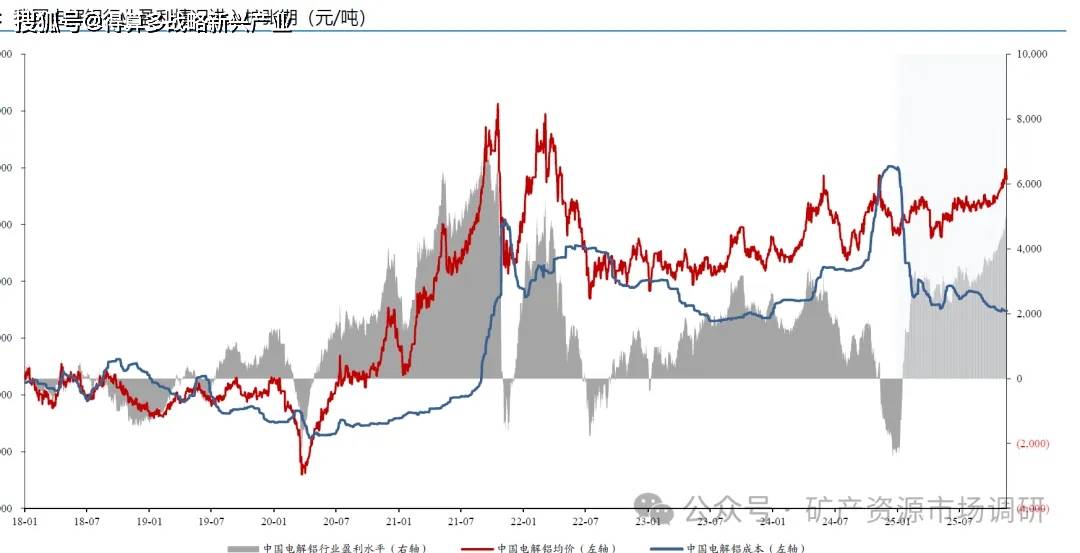

電解鋁行業正在經歷周期性波動的尾聲,本輪行業盈利的擴張期料將長期延續。電解鋁行業在早期由行業利潤和行業供給相互刺激形成周期性,2017年,國家設定了約4500萬噸的電解鋁產能天花板,并大力淘汰落后產能,促使行業利潤向合規產能集中,其驅動力從早期的宏觀需求與政策刺激,逐步轉向供給側改革和能源結構轉型。當下我國電解鋁新增供給面臨失速而人均GDP的提升將帶來需求的穩步增長,行業利潤的擴張將不再遵循過往的周期反復,當上游成本端穩定性提升,冶煉端利潤將進一步擴張。

國內電解鋁產能接近紅線,預計2026年新增有效產能59萬噸。截至2025年11月,中國電解鋁建成產能4776.90萬噸,開工4413.50萬噸,較2024年末4338.60萬噸增加74.9萬噸,增幅1.73%;總產能逼近工信提案〔2018)75號文件中提及的4500萬噸上限。我們預計2026全年可投有效新增產能共59萬噸,分別為電投能源35萬噸,以及天山鋁業24萬噸,根據投產時間測算,我們預計2026年中國電解鋁產量增速僅為1.14%,較2020至2024年產量復合增速3.48%顯著降速,且后續國內暫無電解鋁新增產能籌備。

預計2025Q4至2026年海外電解鋁企業因電力合同困境或電氣設備故障預計減產有效產能約20-70萬噸常用電力合同主要分為購電協議(Power Purchase Agreement,簡稱PPA),以及大型工業用電(鋁廠、冶煉等)傳統基荷電力合同,年限通常為3-20年。

世紀鋁業旗下冰島Grundartangi鋁冶煉廠因電氣故障關停一條電解槽產線,年產能由31.7萬噸降至10.57萬噸。South32因電力協議問題準備自2026年3月起將位于莫桑比克的Mozal鋁冶煉廠轉入停產保養,該廠年產能約52萬噸

中國原鋁需求維持快速增長,支撐鋁價長期未牛,我們測算中國原鋁需求于2021年至2024年間復合增速約為4.4%,而同期國內原鋁產量復合增速約為2.9%。基于供給側改革對電解鋁的產能上限提供了剛性限制,以及隨著我國人均GDP的增長我國電解鋁需求有望持續穩步提升,在此基礎上鋁價長期走牛可期。

電解鋁下游需求發生結構性轉變,新需求占比進一步增長。隨著雙碳政策的進一步落實,以及我國產業結構的轉型,電解鋁下游需求正在從傳統的地產主導轉向綠色能源需求主導,根據東吳證券研究所測算,我國建筑用鋁占比將從2021年的29%下降至2025年的21%,地產的弱勢對整體用鋁量的影響正在逐步降低,而交運及電力行業用鋁占比將從2021年的23%和15%上升至2025年的25%以及25%。

回顧整個地產端在2025年的表現,政策組合拳已初見成效,但下行慣性仍存。自2024年第四季度起,一系列旨在穩定房地產市場的政策組合拳(包括取消限制性措施、降低購房門檻及加大“白名單”項日融資支持等)逐步落地,推動重點城市新房及二手房交易出現階段性回暖,市場初現止跌回穩跡象。然而,進入2025年第二季度以來,行業復蘇基礎尚不牢固,部分指標再度轉弱,例如全國房地產開發投資、新開工面積等核心指標仍呈現同比下滑態勢,表明市場整體仍處于“止跌回穩”的攻堅階段,供需關系的根本性改善仍需時日。

展望2026年,建筑用鋁或進一步下滑,但整體影響將進一步弱化。《“十五五”規劃建議》進一步明確了行業的高質量發展方向,為市場中長期發展錨定了由“規模擴張”轉向“品質與效率提升”的清晰路徑,我們認為當前地產筑底企穩仍需時間,但隨著整體地產用鋁比例的下行,其對鋁價的影響正在進一步弱化,我們預計2026年整體地產端用鋁同比下行5%至908.8萬噸,同時對整體電解鋁下游需求的占比下降至20%,整體影響進一步弱化。

展望2026年,我們認為輕量化的趨勢會使得汽車用鋁的滲透率持續提升,預測2026年新能源車用鋁需求達437.3萬噸。從汽車產量增長角度,預計2025-2026年新能源車產量增速分別為 35%/10%;預計燃油車2025-2026年產量增速分別為-2%/0%。

展望2026年,我們預測全年光伏用鋁需求達684.9萬噸,同比下降2.19%。

1)光伏裝機單GW用鋁消耗量假設:隨著硅片尺寸從166到182再到210,光伏裝機單GW用鋁消耗量有所下降,我們假設光伏邊框單GW用鋁量自2023年起下調至的0.95萬噸、光伏支架單GW用鋁量2023年起下調至0.45萬噸.2)光伏新增裝機量假設: 2025-2026 年中國光伏新增裝機量與組件產量增速見頂3)傳統電網用鋁增速假設:參考國家電網投資增速,采用前一年的電網投資增速作為今年的用鋁增速。

展望2026年,我們認為我國電解鋁行業將持續維持緊平衡。我們認為雖然地產用鋁將于2025年進一步下滑,然而以光伏+新能源汽車為豐的新需求已存在巨大基數效應,平穩增長的綠色需求將有效彌補地產部分的需求下滑,整體判斷2026年國內電解鋁維持緊平衡,供小于求13.1萬噸。

海外增量主要集中于26H2釋放,預計明年鋁價前高后低。基于我們考慮到印尼新增產能投放將集中于下半年,我們預計2026年鋁價將前高后低,考慮到美國降息正式進入快車道,以及全球庫存重建和銅鋁比價等綜合因素,我們判斷滬鋁價格全年圍繞區間為21500-22000元/噸。

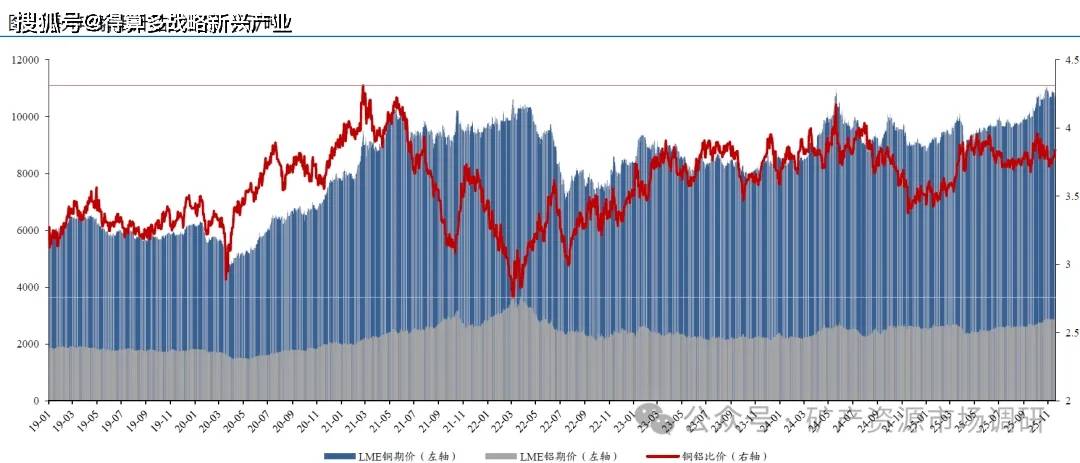

銅鋁比價長時間維持區間震蕩,其底層邏輯在于銅鋁金屬在工業領域的性能及成本博変。銅鋁在工業領域的應用場景存在多數重疊,基于銅的導電性能更好,在不考慮價格的情況下銅是線纜材料的優先材料,而當銅鋁比價在高位時,意味著單價的降低可以彌補相同導電性能所需的更多截面積。

銅鋁比價于我國電解鋁企業的投資邏輯在于電解鋁可分享部分銅的需求,并同時保持自身低電價帶來的成本優勢。銅鋁比價我們認為當前鋁對銅的供應替代趨勢仍在自2017-2018年供給側改革以來維持在2.5-4.5區間震蕩,在供給強約束背景下,延續。當下(2025.11)的銅鋁比價(3,8)意味著鋁價更多受到銅價上漲的牽引。電解鋁行業因此有望享受“鋁代銅”帶來的需求增量,以及自身電力成本剛性所形成的利潤壁壘這雙重紅利。

美國對鋁征收貿易保護關稅對本國下游產業造成毀滅性打擊。美國在2025年對進口電解鋁實施了顯著的貿易保護政策,核心措施包括將關稅稅率從第一仟期的10%提升至25%,并隨后進一步提高至50%。同時,取消了此前給予加拿大、墨西哥等主要供應國的豁免待遇,并將征稅范圍擴大至更多的鋁制品和衍生產品。截至2025年11月,美國中西部鋁現貨升水已達1962美元/噸,相較同期2800美元/噸的Comex鋁/LME鋁期價升水近70%,我們認為區域性的供需錯配將進一步加大全球鋁產業鏈重塑,各國對資源及冶煉產業鏈的獨占意識將進一步加強,庫存在近幾年或穩步走高。

美國對銅施加關稅或成為后續對鋁產業鏈征收關稅范本2025年8月1日,美國總統特朗普援引《1962年貿易擴展法》第232條款(以“國家安全”為由),對進口的銅半成品和銅含量高的衍生品統一征收50%的關稅,并最終免了精煉銅(如陰極銅)。該政策 吸取美國中西部鋁現貨大幅升水教訓,確保美國本土獲得廉價的上游原料供應;② 通過高關稅壁壘,迫使下游加工制造業回流至美國本土,落實“制造業回流”戰略。極化世界角度全球庫存的累積或將提供需求的增量。當下逆全球化背景下,西方各國紛紛尋求產業鏈獨立,在此背景下,我們認為區域性的供需錯配將進一步加大全球鋁產業鏈重塑,各國對資源及冶煉產業鏈的獨占意識將進一步加強,海外庫存在近幾年或穩步走高。