2024年全球精錫消費量為37.8萬噸左右,同比增長2.8%;預計2025年消費量為38.6萬噸左右,同比增長2.11%.

錫的需求領域主要包括焊料、錫化工品、鍍錫板(馬口鐵)、鉛酸電池、錫銅合金等,2024年這幾類需求的占比分別為53%、16%、11%、7%、7%。

分地區來看,我國是精煉錫消費最大的國家,2024年達20.4萬噸,在全球占比54%;歐洲、美國、日本分別占比10%、9%、5%。

焊料為精錫最主要的下游應用領域

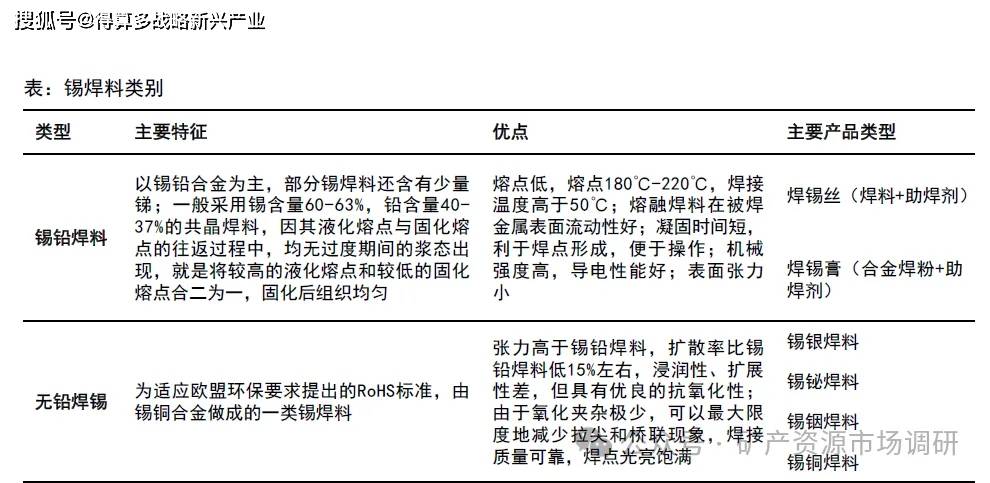

焊料是一種易熔的金屬合金材料,其熔點低于被焊金屬,當焊料融化而被焊金屬不熔時,能浸潤被焊金屬表面,并在接觸面處形成合金層,與被焊金屬連接到一起。由于錫的熔點很低,只有231.89℃,且化學性質穩定,常溫下不易被氧化,因此常被作為焊料使用。通常電子產品裝配中使用錫鉛焊料,稱為焊錫。根據形狀不同,焊料可分為絲、條、粉、膏等產品,我國生產的產品已廣泛出口到國外市場。錫焊料產品結構隨著環保和新興產業的發展而發生變化。歐盟立法制定了R0HS強制性標準,自2006年7月1日開始實施;我國工信部等七部門也聯合制定了《電子信息產品污染控制管理辦法》,對電子信息產品中含有的鉛、汞、鎘等六種有毒物質進行了禁止或限制、2007年3月1日開始施行。自此,錫焊料產品分為了傳統的錫鉛焊料產品和無鉛焊料產品(規定其中鉛含量小于1000ppm)兩大類,其中錫鉛焊料的熔點更低,流動性好,凝固時間更短;無鉛焊錫的抗氧化性好,且由于氧化夾雜少,可減少焊接時的拉尖和橋聯現象。

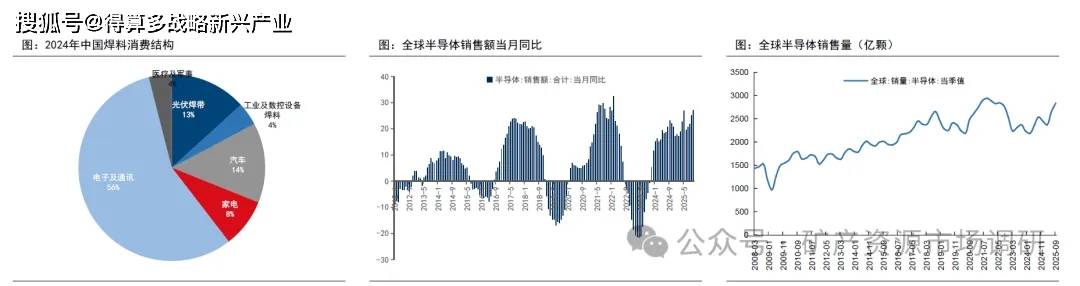

電子焊料是錫最主要的應用領域,與電子產品產量密切相關。錫焊料又分為電子焊料和工業焊料,2024年我國焊錫消費結構中電子焊料(電子及通訊、家電、汽車)占比78%,光伏焊料占比13%。電子焊料是最大的精錫應用領域,因此錫焊料的需求量與電子行業景氣度息息相關。2022年初半導體銷售量創歷史新高,隨后表現低迷,2024年二季度開始有所回升,2025年一到三季度銷量分別為2368/2653/2835億顆,同比增速8.42%/12.65%/11.79%。2025年10月全球半導體銷售額727.1億美元,同比增速27.2%,環比增速4.66%。

光伏焊帶為光伏組件的重要輔材

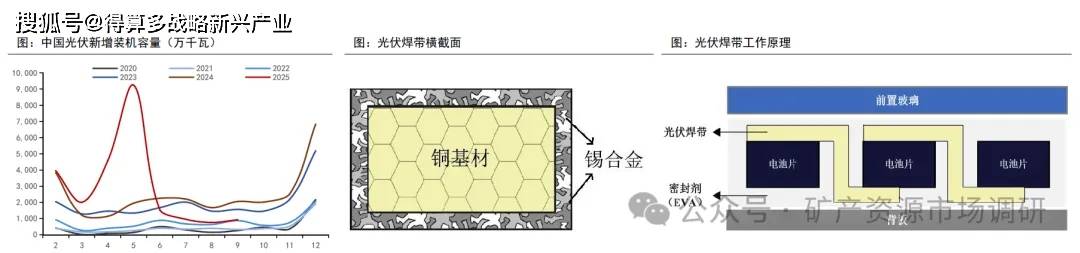

錫在光伏領域的應用主要為光伏焊帶。光伏焊帶又稱涂錫焊帶,是光伏組件的重要輔材,占組件成本低于5%,屬于組件的電氣連接部件,用于光伏電池片的串、并聯,起到導電聚電的作用,能夠提升組件的輸出電壓和功率。由于銅基材本身不具備良好的焊接性能,錫合金層的主要作用是讓光伏焊帶滿足可焊性,并且將光伏焊帶牢固地焊接在電池片的主柵線上,從而起到良好的電流導流作用。光伏焊帶的性能不僅會影響光伏組件功率和光伏發電系統的效率,也對光伏組件的服役壽命有至關重要的影響。2024年我國光伏新增裝機容量277GW,2025年1-9月新增裝機240GW,同比增長1.5%;5月后光伏搶裝潮結束,增速放緩。預計2025年全年光伏焊錫用量能保持正增長,2026年開始光伏焊錫需求或增速放緩。由于光伏用錫在整體錫需求中占比較低,穿透下來合計在整體需求中僅占比7%左右,因此其用量增速放緩甚至下滑對錫需求影響有限。

化工領域用錫需求較為穩定

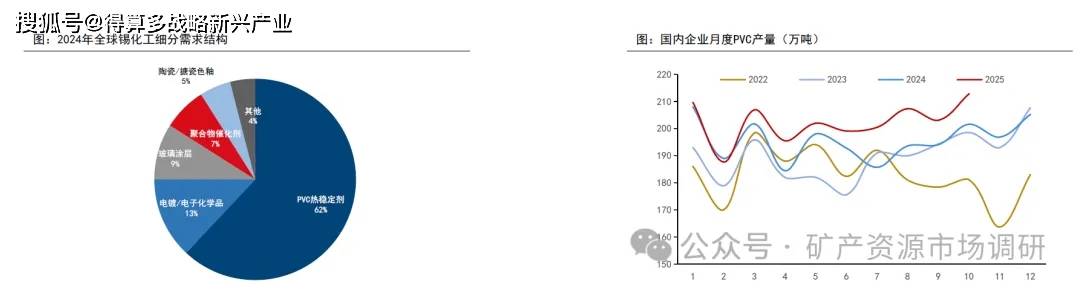

錫化工需求量波動較小。錫化工在錫消費結構中的占比為16%左右,2024年消費量為6.1萬噸,2021年需求為近年來高點6.6萬噸,隨后幾年在6萬噸上下小幅波動,整體來看比較穩定。

PVO熱穩定劑為錫化工主要細分應用,2025年或小幅增長。錫化工可分為有機錫和無機錫;1)有機錫,主要分為甲基錫、丁基錫和辛基錫三大類,其中甲基錫占比80%左右,與PVC相容性好,擁有極高的熱穩定性,可作為PVC熱穩定劑,其錫含量18-25%左右。2)無機錫,包括電鍍、陶瓷玻璃、塑料合成等領域用錫。錫化工產品當中,PVC熱穩定劑是占比最大的消費領域,2024年占比62%,即3.8萬噸左右,其需求量與PVC產量相關。2025年1-10月我國重點企業PVC產量同比增速4%,有望帶動錫化工需求小幅增長。

2025年鍍錫板出口需求景氣

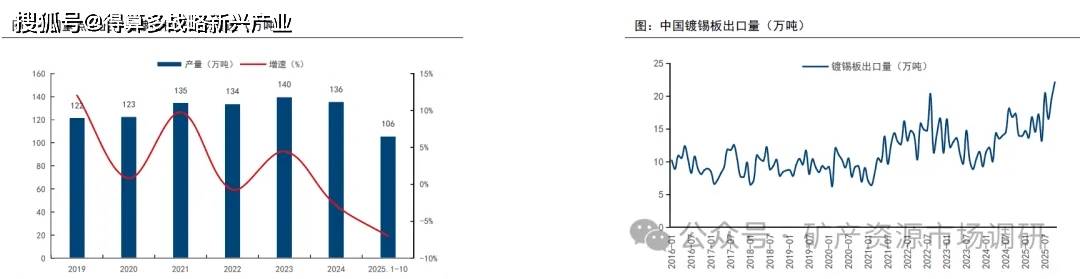

鍍錫板(馬口鐵)是表面鍍有一層錫的鋼板,下游主要應用于飲料罐、食品罐、電子器件、化工容器等領域,2024年在錫下游需求中占比達11%,用量為4.2萬噸。鍍錫板用錫量歷史上來看波動不大,基本圍繞4.5萬噸上下波動,預計未來也保持相對穩定。2025年以來我國鍍錫板出口需求較為景氣,2025年8-10月鍍錫板出口量分別為16.55/19.65/22.14萬噸,同比增速分別為-9%/+17%/+27%;2025年前10個月鍍錫板出口量169萬噸同比增長19%。預計2025年鍍錫板用錫需求量能夠實現正增長。

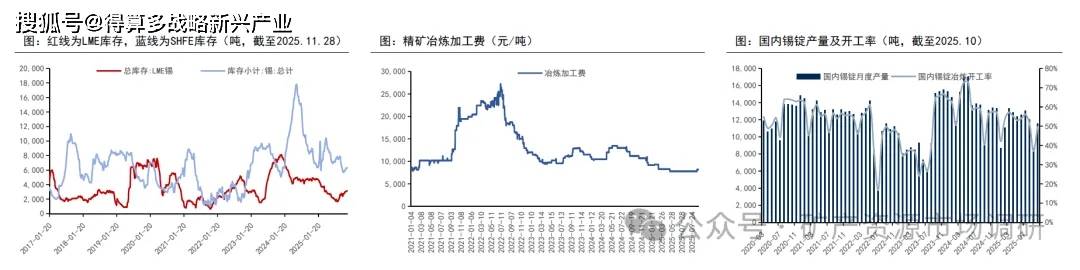

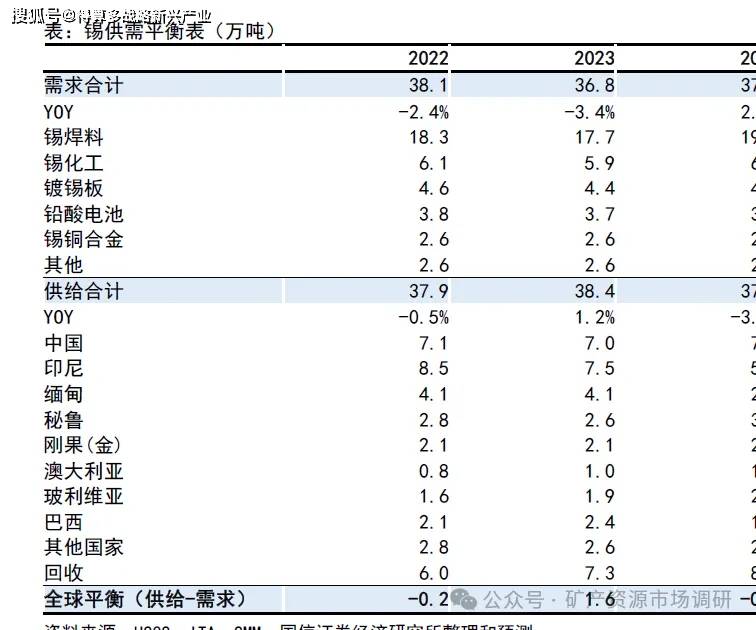

2022-2024年,全球精煉錫需求分別為38.1/36.8/37.8萬噸,供給分別為37.9/38.4/37.0萬噸,供需缺口分別為-0.2/+1.6/-0.8萬噸。供需缺口基本能與價格波動相匹配,2022-2024年滬錫主力合約均價分別為24.5/21.2/24.8萬元/噸,增速分別為+10%/-13%/+17%、截至2025年12月3日2025年錫均價為26.9萬元/噸,同比增速8%。

我們預計2025-2027年全球錫需求為38.6/39.6/40.1萬噸,供給分別為37.0/39.5/39.9萬噸,供需缺口分別為-1.6/-0.1/-0.3萬噸,且對于供給的假設是建立在各個潛在項目均能如期投產,且緬甸礦全年基本處于正常生產的情況下,因此各地擾動都有可能造成供需缺口擴大。預計在這種緊平衡的格局之下錫價有望持續上行。

全球交易所顯性庫存近半年來顯著下降。截至2025年11月28日,SHFE錫庫存為6359噸,LME錫庫存為3160噸,交易所庫存合計9519噸。2024年錫漲價過程中,冶煉廠希望通過出售過往的低價產成品庫存或賣出交割來提升利潤,因此2024年1-5月交易所庫存快速累積。2024年5月,顯性庫存合計達到近年峰值22,763噸,隨后倫錫和滬錫都開始去庫,目前庫存回落到2022年末、10000噸左右的水平。

60%精礦冶煉加工費小幅提升至8200元/噸。根據百川盈孚數據,截至2025年11月10日,錫錠價格為28.58萬元/噸,60%錫精礦價格為27.76萬元/噸,冶煉加工費為8,200元/噸。2025年冶煉加工費均值為8209元/噸,較2024年的11,563元/噸下滑29%,反映錫礦緊缺程度加劇。

產量方面,百川盈孚數據顯示,2025年8月-2025年10月,我國錫錠月度產量分別為1.20/0.87/1.16萬噸,冶煉開工率分別為51.52%/37.22%/49.60%,9月產量和開工率較低的原因為冶煉廠計劃內檢修。