?

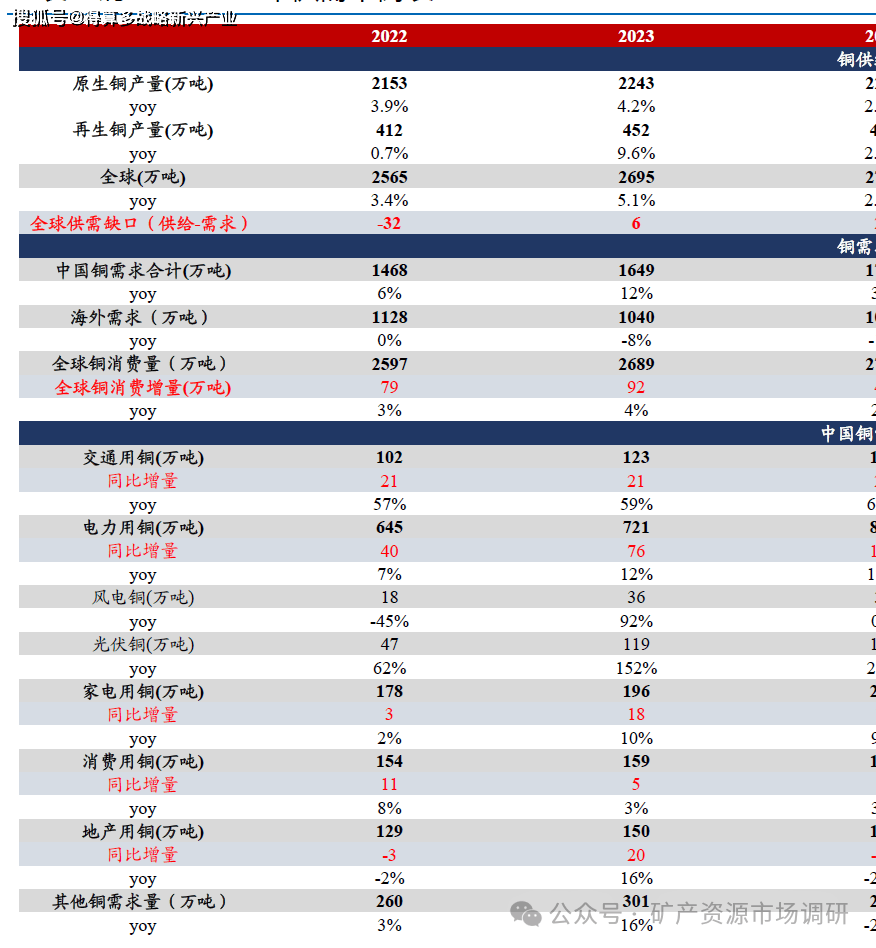

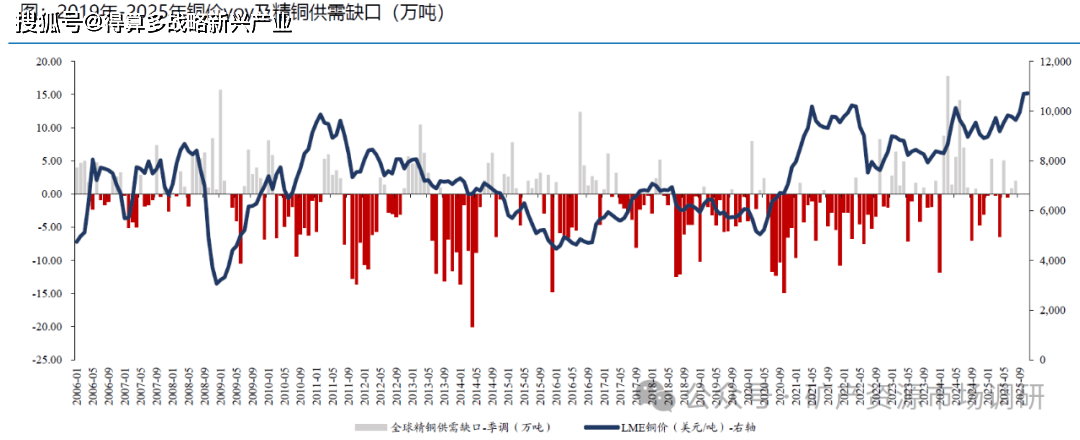

商品屬性角度,2025年1-8月全球供需持續維持緊平衡態勢,銅價整體高位運行或抑制需求。供需角度,根據ICSG數據來看,2025年1-8月精銅持續維持緊平衡態勢,除了需求淡季外,上半年銅價高位、礦端擾動增強推動冶煉加速生產,精銅供給較為飽滿,2025年1-8月月均供給過剩0.8萬噸。2025年銅價高位運行,1-11月平均銅價均價為9704美元/噸,yoy+6%。

?

我們判斷2025年上游礦端供給短缺主要在礦端擾動、現貨冶煉端加工費過低體現,并非下游需求真實產生顯著短缺缺口,情緒角度反應高于基本面角度,2026年銅價走勢我們預計仍需重點關注上游礦山情況。

?

全球精煉銅需求2024年中國占比58%,美國占比6% 。2016-2024年,全球精煉銅消費量呈現穩健上升態勢,CAGR為2%,2024年中國/美國消費精煉銅1557/162萬噸,yoy+1.3%/+0.5%,貢獻全球總消費量58%/6%。

?

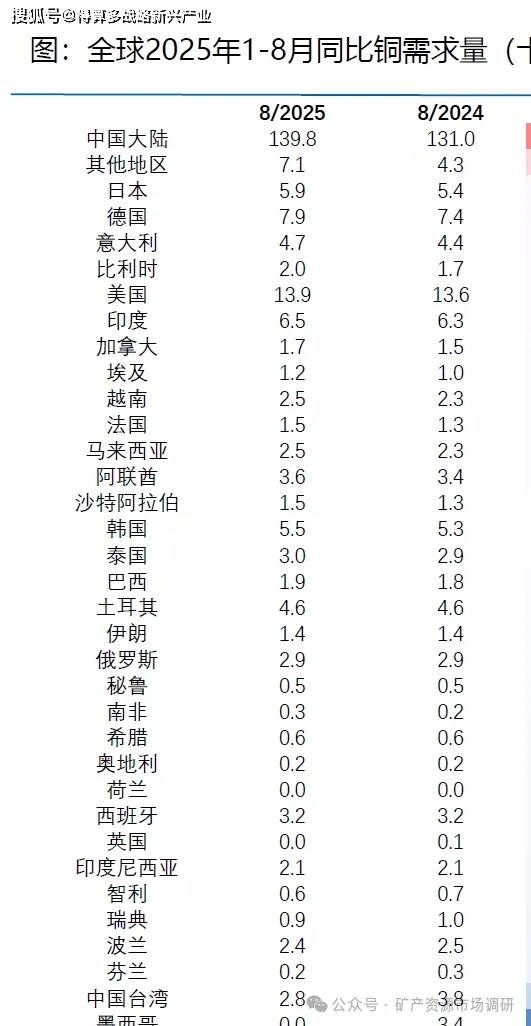

2025年1-8月需求量增量主要貢獻國家為中國、日本、德國等,墨西哥、芬蘭需求量有所減少。2025年1-8月全球精煉銅消費量2358萬公噸銅(yoy+5%),其中亞洲、歐洲、非洲以及其他區域貢獻增量,北美消費減少。分具體國家來看,亞洲貢獻顯著增量國家為中國、日本及印度,分別貢獻增量為88/5/3萬噸,北美中美國貢獻3萬噸增量。

?

從中國主要行業銅消費量來看,格局基本企穩,2023年電力和家電仍為主要需求板塊,未來地產占比會進一步降低。根據SMM數據,2023年,我國銅下游需求電力占比最高,占比達到46%;其次是家電,占比達14%;第三為交通運輸,占比13%。

?

分品類來看,2025年1-10月五大銅材產量同比+3%,精銅桿/銅管產量穩健增長,銅箔增速較快,銅棒/銅板帶略有下滑。2025年1-10月,精銅桿/銅管/銅箔月均產量分別為79/16/10萬噸,yoy+7%/+2%/+13%,銅棒/銅板帶月均產量分別為10/19萬噸,yoy-1%/-3%,五大銅材2025年1-10月產量yoy+3%。產能利用率角度,精銅桿/銅管/銅箔/銅棒/銅板帶2025年1-10月產能利用率分別為60%/70%/66%/50%/66%,yoy+2/+1/+7/-1/-3pct。

?

單從中國細分下游來看,2025年1-9月下游需求除房地產外都保持良好增長態勢,其中汽車同比增速較2024年仍有提升:

?

1)電網基建投資表現亮眼,電源基建投資增速放緩。1-9月電網基建投資累計yoy+10%,穩健增長,得益于特高壓線路推進及配電網升級改造;電源基建投資累計yoy+1%,較2024年有所下降,我們判斷主要由于光伏投資增速下滑導致。

?

2)家電產量穩健增長,增速略有下降。1-9月空調/洗衣機/冰箱產量yoy+4/+8/+2%,整體電器行業表現優異。

?

3)汽車行業總體需求穩健增長,新能源汽車產量仍保持較高增速。1-9月汽車總產量yoy+11%,其中新能源汽車產量yoy+30%,較2024年增速略有下滑,但仍保持較高增速,符合市場預期。

?

4)房地產保交樓竣工端表現較弱,較去年降幅有所收窄。今年1-9月房地產竣工yoy-15%,地產行業貢獻銅增量能力不足,但由于地產用銅占比不到10%,我們預計影響較小。

?

2025年1-9月電網投資穩健增長帶動整體電力需求增長。電力整體需求主要分電網和電源角度,2025年1-9月我國電網基建投資穩健上升,達到4378億元(yoy+10%),電源投資5987億元(yoy+1%)。

?

風電、光伏行業新增裝機增長速度較上年顯著回升,帶動銅需求增長。風電、光伏行業2025年1-9月新增設備容量分別為6109萬千瓦及24027萬千瓦,同比去年增長56%及49%,在去年較高基數情況下維持高增長,為銅需求提供有力支撐。

?

家電行業2025年1-9月維持增長態勢,2026年重要看點在海外出口。家電行業2025年1-9月產量穩定增長,中國空調、洗衣機、冰箱產量yoy+4/+8/+2%,在2024年基數較高情況下仍維持穩健增長態勢,我們預計2026年進入“后國補時代”后,需重點觀察出口海外表現,或為前低后高態勢。

?

2025年1-9月汽車制造整體增速穩健,新能源汽車產量維持高增長,我們預計2026年有望維持穩健增速。總體汽車產量2025年1-9月累計同比+11%,新能源汽車近三年穩定維持30%左右增速。2025年,新能源汽車在政策扶持內需擴大和出口市場高景氣度雙重加持下高增速持續;我們預計2026年汽車整體受置換需求及購置稅延后影響仍會保持穩健增長態勢,新能源汽車滲透率有望進一步提高。

?

2025年1-9月房地產投資降幅較去年同期進一步擴大,新開工及竣工面積相較于去年降幅有所收窄,我們預計短期房地產端仍會對用銅需求有所影響。1-9月房地產開發投資累計yoy-14%,新開工面積累計yoy-19%,竣工面積累計yoy-15%。我們預計短期2026年房價或逐步止跌企穩,但開工及竣工面積短期難有顯著起色。

?

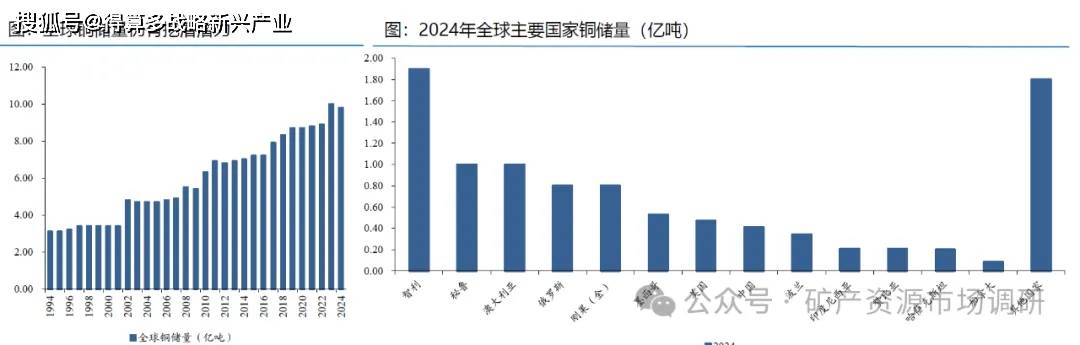

銅儲量2024年略有下降,大體維持持平態勢。供給角度關鍵或在于成本上升、政治擾動、自然因素等導致礦端開發困難。

?

2024年銅礦資源儲量CR3合計占比全球儲量40%。2024年銅儲量由10億噸略有下降至9.8億噸,yoy-2%,其中CR3智利、秘魯、澳大利亞的銅儲量分別為1.9億噸、1億噸和1億噸,合計約占總儲量的40%。

?

2024年銅礦儲量減少主要國家為秘魯、美國、印尼。2024年秘魯、美國、印尼銅儲量分別減少2000萬/300萬/300萬噸,其余國家儲量維持持平。

?

2021-2025年全球主要銅企C1成本呈現逐年上升態勢,抬升銅價中樞。全球主要銅企2021-2025年成本總體呈現增長態勢,主要原因包含礦山品位下降導致采選困難,電力成本增加、人力成本增加等等。以彭博統計的銅企業綜合C1成本來看2021Q1現金成本為1.38美元/磅,2025年Q2為2.0美元/磅,增長41%。

?

我們預計2026年冶煉加工費仍不容樂觀,或維持較低水平,礦端依舊短缺。TC/RC截至2025年11月,仍維持2007年至今最低水平位置,TC為-41美元/干噸+,TC為-4美分/磅,冶煉廠僅從加工費來看,仍處于嚴重虧損狀態,受益于副產品價格良好及礦山自給等因素,部分冶煉廠勉強維持運轉,預計2026年冶煉加工費依舊不太樂觀,礦端依舊體現短缺態勢。

?

2025年精礦產量增速低于精煉銅增速,礦端較冶煉端更為緊張,再生銅產量有所提升。

?

2025年1-8月全球精煉銅產量增速7%,顯著高于近8年平均增速2%。2025年1-8月全球精煉銅產量為1970萬噸,yoy+7%,遠高于近8年來2%平均增速,其中原生銅1579萬噸,yoy+3%,再生銅328萬噸,yoy+6%。

?

2025年1-8月全球銅精礦產量增速3%,增速平穩。根據ICSG數據,2025年1-8月全球銅精礦產量達到1535萬噸,較2024年同比增長3%,相較下游精煉銅7%增速凸顯今年上游偏緊態勢。

?

銅企資本開支2012年達到峰值,2013-2016年大幅減少,近年來緩慢提升,后續新增供應我們預計增速放緩,供需矛盾持續激化。全球主要銅企資本開支自1998年逐漸上升,在2012年到達頂峰,隨后2013-2016年由于銅價下跌削弱資本開支意愿,大幅跌落。銅礦開發周期約5-6年,我們預計未來幾年銅產量增量或處于平穩增長狀態,供給偏緊。

?

現有礦山品位不斷下降或進一步抑制產量。由于過度開采礦山導致礦石資源貧瘠,全球銅礦品位不斷下降。根據彭博統計數據,短期來看,全球銅儲量等級從1998年的1.05下降59.0%至2023年的0.43,長期來看,銅資源等級也從2001年最高點0.75下降36%至2023年0.48。銅礦品位的下降一定程度上增加了開采礦山的成本,進一步抑制產量。(目前新發現的多數在原來礦山附近,新礦很少)

?

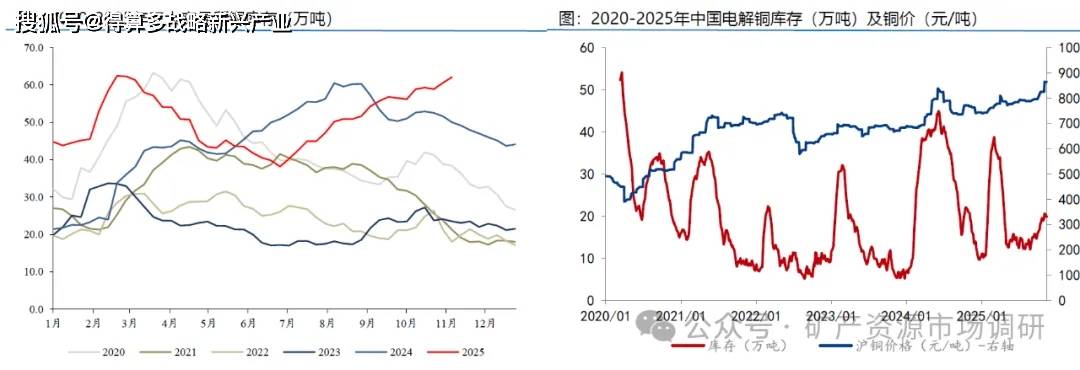

截至2025年11月全球三大交易所銅庫存及銅價均處于近6年最高水平。截至2025年11月,全球三大交易所庫存為62萬噸,為6年內最高水平,但仍處于合理范圍內,其中COMEX庫存37萬噸,上期所12萬噸,LME14萬噸。2020年至今,COMEX交易所庫存在10萬噸以下波動,2025年4月起,COMEX庫存受特朗普發布關稅影響開始不斷累積,截至2025年11月,處于近5年最高水平,已經達到35-40萬噸水平,帶動全球庫存提升。

?

庫存與銅價基本同向共振,并非制約銅價發展因素。我們認為要判斷市場對于銅價預期比庫存累積值更為重要,2025年起始基本預期為供需緊平衡,1-3月正常累庫節奏銅價上漲,3-9月庫存先下行再上行,銅價震蕩運行,9月底后供給擾動,降息落地,銅價上漲,需求壓制,庫存累積。

?

庫存角度我們判斷2026年短期不會制約銅價發展,下游需求仍以剛需為主。

?

根據我們對各行業銅需求測算,我們預計2026年銅處于供需緊平衡狀態,供需缺口為5萬噸。供給端,基于全球銅礦擾動事件頻發,我們假設原生銅2026年增速為2.5%,再生銅產量受益于銅價較高仍維持5.0%左右增速,整體2026年全球供給2897萬噸,yoy+3%。需求端,中國受益于電力穩健投資、海外受益于電力系統更新改造及AI數據中心等發展,我們預計2026年全球需求為2901萬噸,yoy+3%。

?

我們預計在銅供給趨緊,需求持續釋放,金融背景利好大宗商品價格背景下,銅價中樞2026年或持續上行至10500美元/噸。