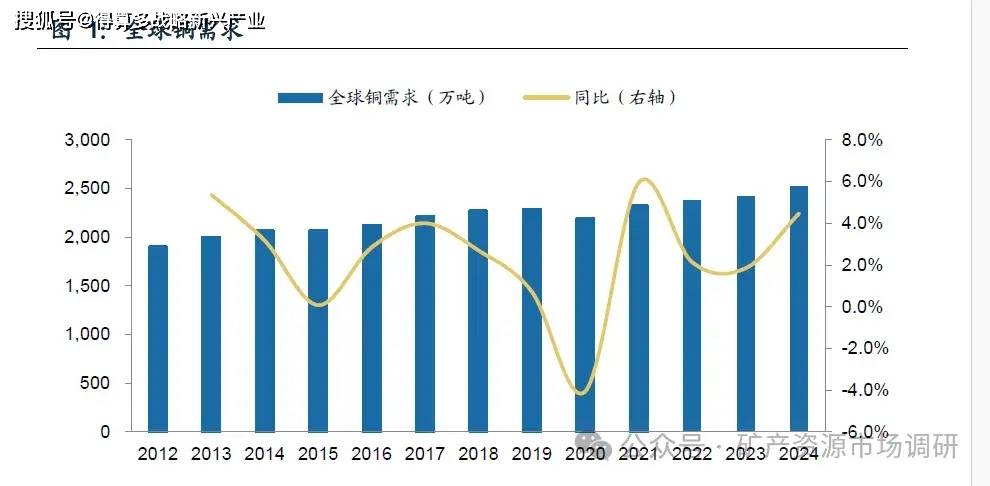

銅具有良好的延展性、導熱性、導電性和耐腐蝕能力,核心是作為導電材料,被廣泛地應用于電氣、機械制造、建筑工業、交通運輸等領域。據International WroughtCopper Council(IWCC),2012-2024年全球銅需求震蕩上升,2024年達2523萬噸。銅下游需求結構較分散,2024年建筑、基建(電力及通信)、工業設備、交通設備(含汽車)占銅下游需求的比例分別為25%、18%、11%、15%。

亞太地區持續發展,新能源、算力等新興經濟快速增長,帶動全球電力需求長期增長,需求韌性。據EMBER,2000-2024年全球電力需求量持續增長,僅在2009年金融危機、2020年新冠疫情期間出現年度需求負增長,增速分別為-0.8%、-0.4%,2024年增速仍達3.9%。

(一)新能源車:新能源車更高銅耗,預計其 2025-2030年銅用量CAGR 達14%

據ICA,一輛配備標準內燃機的典型汽車含有23千克的銅,一輛電動汽車的含銅量大約是其3到4倍,這些銅主要用于銅轉子感應電機,包括線束、繞組線(電機)、儲能(電池中的箔片和母線)以及電力電纜。另外,車輛自動化也提升了單耗耗銅量。

一個標準的自動駕駛系統,包括12個攝像頭、7個光探測和測距傳感器、8 個雷達和1 個自動駕駛控制單元,都將依賴銅纜連接來安全可靠地運行。每個傳感器和計算機都包含印刷電路板,根據電路板的尺寸,大約需要50-100克銅。疊加持續增長的充電基礎設施網絡,新能源車驅動銅需求增長

彭博新能源財經預計2030年新能源乘用車銷量達3900萬輛,遠高于2024年的1760萬輛。我們假設按新能源汽車單車銅耗為60KG計算,對應2024、2030年銅需求分別為106、234萬噸,2025-2030年CAGR為14%,年均增量21萬噸。

(二)AI 驅動數據中心的銅需求增長,預計2025-2030年新增銅需求206萬噸

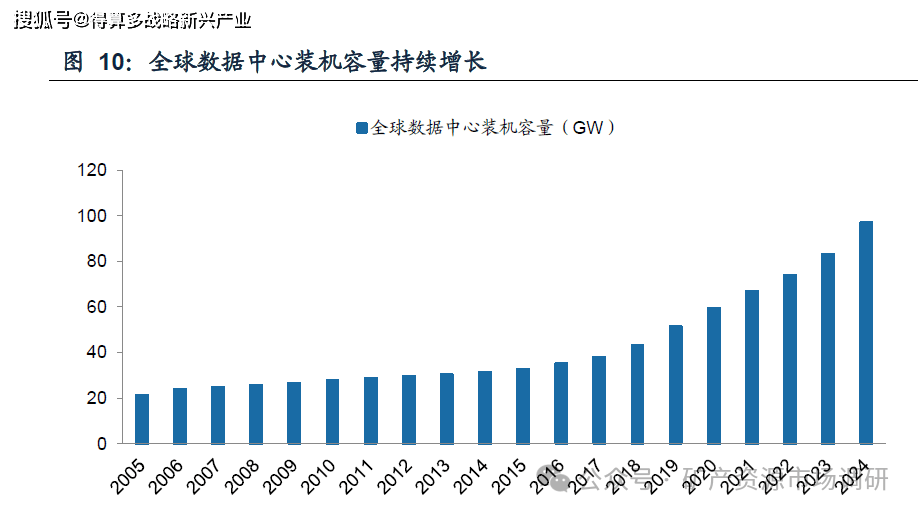

據國際能源署(IEA)、ICA,AI訓練和服務需求持續增長,AI 驅動數據中心電力需求快速增長。每MW數據中心用銅27噸,其中75%用于配電系統。2024年數據中心占全球電力消耗的1.5%(415 TWH),IEA預計2030年將翻倍至945 TWH,美國中國是主要增長區域。結構上,傳統的數據中心會使用5000到15000噸銅,超大規模人工智能數據中心可能會使用多達50000噸銅。

據美國人口調查局,2022年以來,美國數據中心建造支出保持高增長,25M8當月年化支出增速達25.7%。我們假設2030年全球數據中心裝機容量達到200GW,每MW數據中心用銅20噸,2025-2030年累計新增裝機103GW,對應累計銅需求206萬噸,年均銅耗34萬噸。

(三)電力基建周期:老舊電力電網系統更新,疊加A促電力資源建設,電力用銅需求將長期穩定增長

1.中國:穩內需+新質生產力發展,將帶動銅需求增長

新能源、算力產業的增長需要穩定電力系統保障,新基建促進新質生產力的發展,設備更新、以舊換新增強制造業高質量發展。同時,雅江水電站項目等大型工程項目也是穩內需的重要抓手,預計中國新基建需求增長帶動銅需求增長。

2.美國:電力電網更新、擴建是支撐制造業回流、AI發展的基石,預計銅需求回升

據Copper Development Association,2013年以來,美國精煉銅消費量基本穩定在160-180萬噸,距離2001-2008年超過300萬噸的水平有較大差異。分行業看,2023年總需求267萬噸,地產、電力、交運分別占比45%、22%、16%,除了交運行業用銅較2001年增長了23%外,建筑、電力、工業機械設備、消費品均下降超過30%。銅本土需求下降的核心原因是制造業的全球化轉移及新建住宅市場的低迷。

展望未來,我們認為美國市場的銅需求將增長,原因是:

(1)制造業:2025年以來,隨著特朗普上臺大幅加征關稅,本土制造的相對價格劣勢明顯減弱,推動制造業的回流。長期來看,盡管補貼下降,但隨著美國新能源車產業的發展,新能源車滲透率也有望提升。整體制造業的銅需求企穩回升。

(2)建筑業:對于地產市場,移民長期流入而地產配套建設能力不足,住房市場整體偏緊,較長時間的高利率環境抑制了地產需求,隨著美聯儲降息,住房需求有望修復

(3)電力:美國傳統基建修建歷史較長,老化情況嚴重,氣候變化引發的極端天氣事件也給美國老舊的輸電系統造成壓力,制約了美國傳統經濟效率的提升,而未來能源轉型、算力發展需要更多電力投資以滿足不斷增長的需求。

3.歐盟:光伏、風電等新能源占比提升,疊加俄烏戰后重建將驅動銅需求增長

據歐盟官網,歐盟作為能源轉型的積極推動者,2021年12月1日,歐盟正式啟動Global Gateway的全球基建計劃,2021年至2027年間投資額預計將達3000億歐元2023年9月12日,Renewables Energy Directive修訂通過歐洲議會決議,歐盟將在2030年前將可再生能源在整體能源消耗中的占比從之前的32%大幅提高到42.5%,并額外增加2.5%的指示性補充,以實現45%的目標。據同花順,2013年以來,歐盟整體精煉銅消費量在270-300萬噸區間保持平穩,我們預計光伏、風電等新能源占比提升,疊加俄烏戰后重建將帶動銅需求增長。另外,據新華社,2025年3月18日,德國已通過債務融資設立總額5000億歐元的特別基金,用于交通、電網等基礎設施建設,歐盟的新基建仍有建設空間。

4.其他國家及地區:投資將驅動銅需求的增長

一帶一路: 投資將驅動銅需求的增長。據中國對外承包工程商會的不完全統計,(1)電力基礎設施需求:2022年以來,76個共建國家中有53個開展了電力工程領域的項目建設,目前正在實施和推進的項目超過310個,金融超過292億美元。沙特、阿聯酋、安哥拉、摩洛哥、埃及、波蘭、馬來西亞、蒙古、肯尼亞、塞爾維亞、泰國、烏茲別克斯坦、新加坡、越南等國制定了以綠色轉型為重點的能源發展規劃。(2)交通基礎設施需求:2022年以來,76個共建國家中有56個開展了交通領域項目建設,目前正在實施和推進的項目超過400個,金融超過450億美元。

印度:印度勞動力資源豐富,而印度基建水平長期落后,當制造業轉移開啟,印度可獲更多投資彌補基建劣勢,降低交運物流成本,提升長期增長潛力。據印度政府官網,印度政府出臺National Infrastructure Pipeline,2020-2025年將投資1.4萬億美元用于建設基礎設施項目,約70%用于能源、公路、鐵路和城市項目建設,超過2008.2017財年的1.1萬億美元。另外 ,印度政府為支撐2032年458 GW電力峰值需求,規劃:輸電網絡將從2024年的48.5萬立方公里擴展到2032年的64.8萬立方公里:同期,變壓能力將從1.251 GVA提升至2.342 GVA。據國際銅協印度分會,2024年印度銅