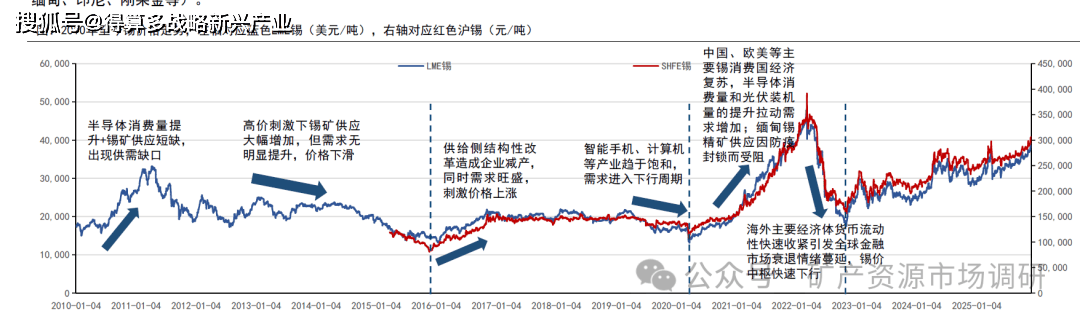

? 2009年以來,錫價出現過四輪較為明顯的價格周期:

? 2009.1-2015.12:2009年初開始,半導體消費量快速提升,疊加全球錫礦供應量大幅下滑,供需缺口推動錫價格持續走高,一直持續到2011年上半年,LME期貨收盤價(3個月)由1.1萬美元/噸升至3.3萬美元/噸。高價刺激全球錫礦供應大幅增加,2011年起緬甸礦開始放量,且產量逐年增加,2013年全球錫礦產量增幅23%,

但需求端半導體消費額無大幅提升,供需過剩,價格下滑。

? 2016.1-2020.3:2016年初開始,受益于半導體消費快速增加,疊加國內供給側結構性改革導致企業虧損,因而減產,錫價由1.3萬美元/噸升至當年年底的2.2萬美元/噸,一直到2019年中,基本穩定在2萬美元/噸上下,波動幅度很小。2019年半導體消費額下滑,錫礦供應變化不大,金屬價格跌至1.3萬美元/噸,跌幅30%以上。

? 2020.4-2022.10:20Q2~21Q1,由于中國、歐美等主要錫消費國家和地區的經濟復蘇帶來的錫需求復蘇,加之緬甸錫礦因防疫封鎖而受阻帶來的供給受限,錫價單邊上漲。21Q2~21Q4,全球精錫產量增加,但半導體需求持續上升,光伏裝機量保持高增速,供需兩旺,價格持續上升。22Q1,補庫需求+冶煉原料供應不足+俄烏沖突加劇市場對相關金屬供應的擔憂,錫價中樞繼續上移。22Q2~22Q3,海外主要經濟體為抑制高通脹,貨幣流動性快速收緊引發全球金融市場衰退情緒蔓延,有色金屬價格普遍承壓,錫價中樞快速下行。

? 2022.11至今:美聯儲從加息,到加息節奏放緩,再到降息,貨幣環境逐漸寬松。同時,國內疫情管控政策放開,進一步刺激錫價上漲。供給端擾動不斷(秘魯、緬甸、印尼、剛果金等)。

? 需求提升疊加供給催化,2024年初至今滬錫價格漲幅46%。2024年錫價中樞較2023年明顯抬升,滬錫均價24.83萬元/噸,同比上漲16.92%;2025年錫價進一步上漲,截至目前均價27.00萬元/噸,同比提升8.73%;整體來看商品價格隨宏觀經濟數據、供需催化、庫存數據等因素不斷調整。從23年8月開始,對于錫造成最大擾動的因素以供給側為主,包括緬甸佤邦停產、剛果金因叛亂武裝組織逼近礦山停產等。