國內:“反內卷”政策環境下,電解鋁作為各行業政策實施的標桿案例,存在較強的政策定力和遠期保障,行業生命周期延長。

'產能天花板”限制下電解鋁行業成為“指標”生意,產能指標本身形成了稀缺資源。

新增產能:供給側接近產能天花板,新增產能方面閑置指標投產基本結束,2025年天山&電投能源指標投產后,市場閑置指標僅剩青海11萬噸+遼寧30萬噸,均無具體投產時間規劃,剩余產能建設多為置換產能;

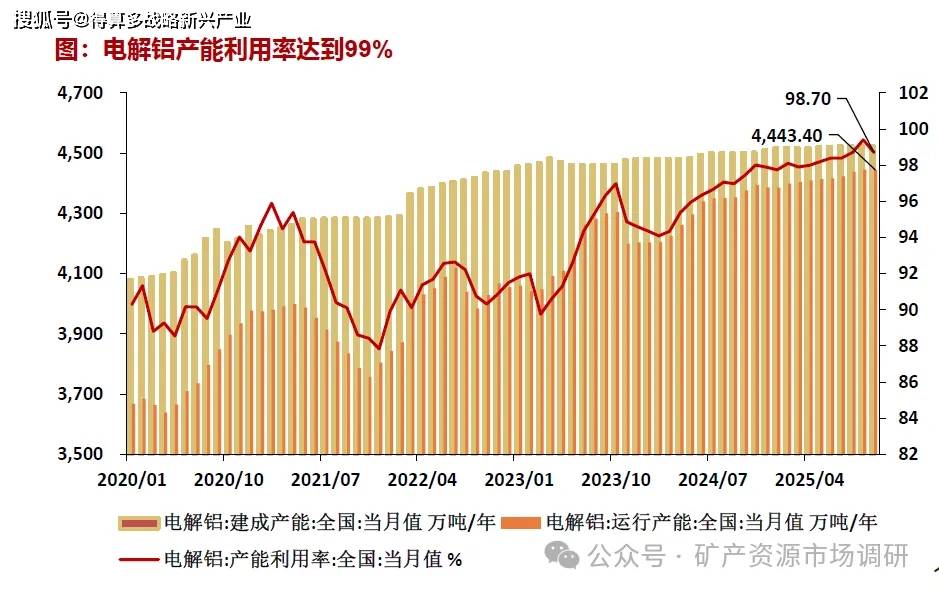

復產產能:截止到2025年10月,電解鋁產量累計值約為3775萬噸,同比增產136萬噸,同比增幅約為4%,主要源于年內云南四川等地復產;當前電解鋁運行產能約為4443萬噸,全國產能利用率為99%,復產產能已基本完全釋放

“東未升西已落”格局不改,電力仍是產能限制的矛盾所在,電解鋁需要長期穩定的能源配套,短期內難以爆發式量增。海外:東未升:海外東南亞地區成為增產主力,然而中國承諾“不對外建設火電機組”,新能源電力難以獨立承接電解鋁用電需求,全球電解鋁產能增速受到制約。當前海外主要增產區域來自印尼(印度/中東地區,Vedanta/nalum等多數項目均出現持續性延期,從當前統計來看,預計2026/2027年海外新增電解鋁產量約為118/136萬噸。

西已落:發達國家電力市場供需趨緊,電解鋁電力協議到期難續,高成本地區持續減產,未來A!等用電需求或將持續擠壓電解鋁企業生存空間,2025年底,莫桑比克鋁廠因電力合同到期宣布2026年停產,但這并非個例,根據我們統計,2021-2025年海外產能累計減產225萬噸。根據lAI統計,2024年底全球電解鋁耗能936TWH,其中北美耗能54TWH,根據Mckinsev預測,2030年,美國數據中心耗能606TWH,全球數據中心用電需求達到1400TWH,如電解鋁企業出現電力合同到期,則議價能力顯然更低。

再生鋁:廢料成為再生鋁核心限制,全球易拉罐已實現75%的回收率(2023),海外廢料保護初現,國內回收體系尚未成熟。

國內:回收體系處于建設階段。現階段廢鋁舊料的回收主要來自于平均約10-20年間社會舊料回收而來,其中以建筑,交通領域的回收料為主導。當前廢料回收體系尚未成熟,大部分變形鋁合金廢料無法保級使用,大部分降級成為再生鑄造鋁合金的原料,未來舊料產生有望隨著“城市更新”以及“舊車拆解”進入爆發式增加階段。2024年國內原料在再生鋁原料中的占比為83%。

海外:歐美資源保護呈加速態勢。2025年7月,歐盟委員會宣布對鋼鐵、鋁和銅廢料實施進出口監控,這一舉措所覆蓋的貿易量占循環經濟材料貿易總量的40%,此項行動旨在直接應對戰略原料持續外流的危機,由于十耳其、印度等國家大量吸納歐盟的廢金屬,使得歐盟本士冶煉企業面臨原料斷供的風險。而特朗普政府擬對初級鋼鋁產品征收50%的關稅,使得貿易商為規避成本,提前將廢鋁轉銷至美國市場。行業預警表明,如果缺乏政策干預,歐洲至少會有三家鋁治煉廠在2025年年底前停產。