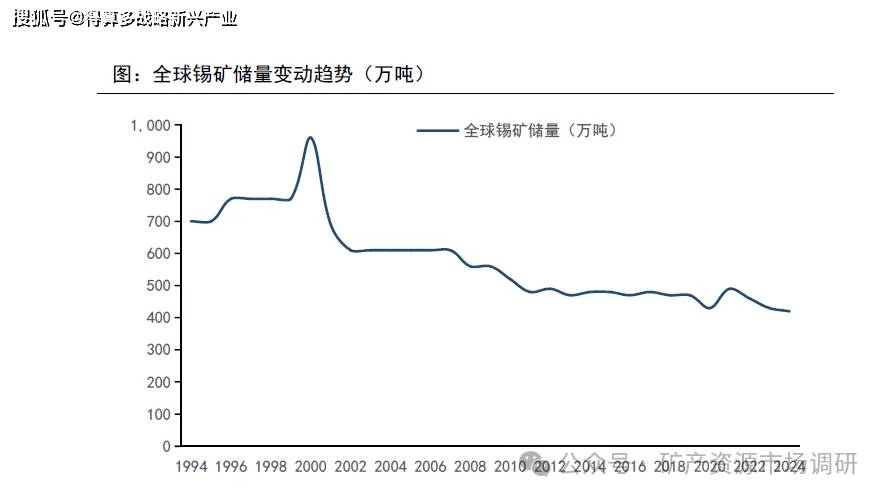

? 全球錫礦資源大型和特大型礦床數量相對較少,中、小型錫礦床數量偏多,且開采方式以地下開采為主。另外相較其他礦種,全球錫礦資源勘查投入不足,新發現錫礦床較少,新增儲量遠遠趕不上錫礦資源消耗量,因此自2000年至今,全球錫礦儲量呈現逐漸下降趨勢。未來隨著全球錫礦資源的不斷開發和需求不斷增長,錫礦資源供給保障可能呈現緊張的局面。

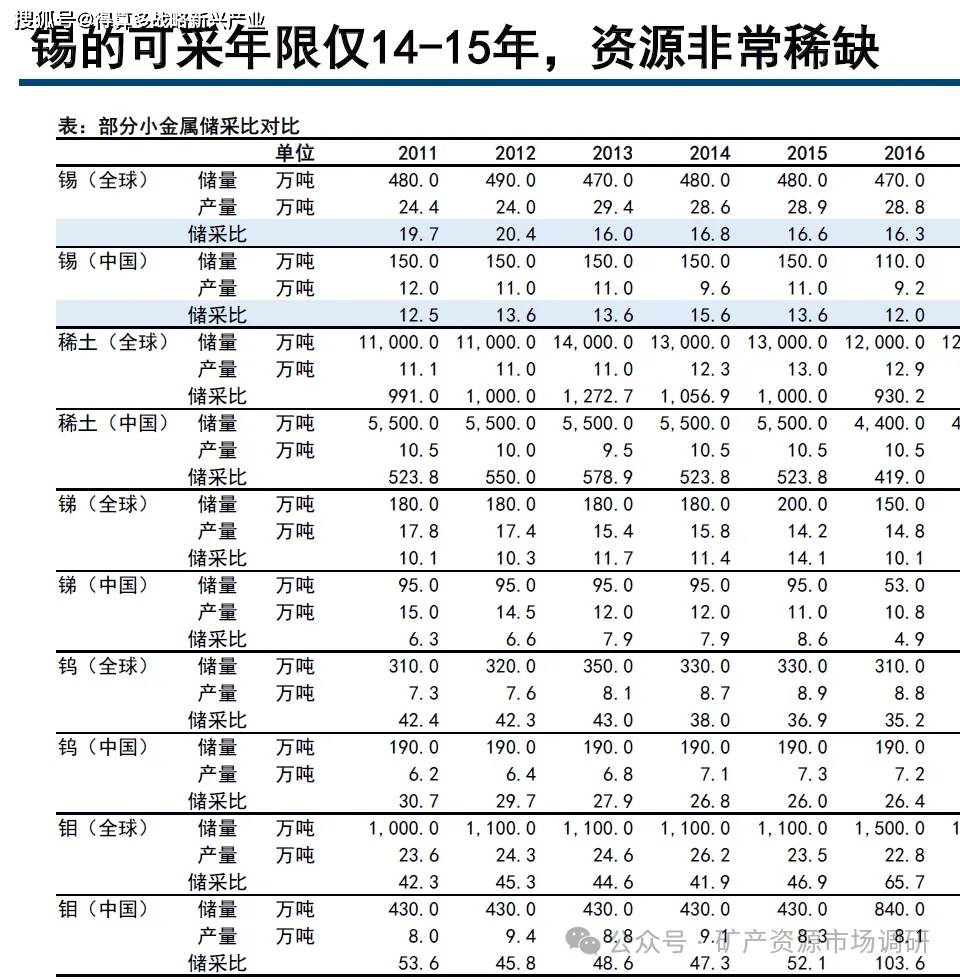

? 全球錫資源儲量分布相對集中。USGS數據顯示,截至2024年末,全球錫資源儲量約420萬噸,如果按照全球錫精礦年產量約30萬噸來測算,僅能保障未來14-15年的用量。其中,中國/緬甸/澳大利亞/俄羅斯/巴西錫資源儲量分別為100/70/62/46/42萬噸,占比分別為24%/17%/15%/11%/10%,前五大資源國儲量合計占比約76.5%。

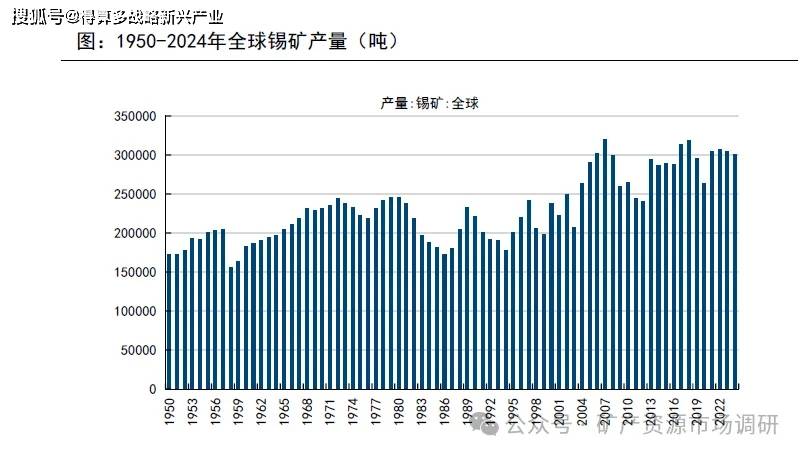

? 近年來錫產量波動較小,2022-2024年全球礦產錫量分別為30.7/30.5/30.0萬噸。其中,2024年全球30萬噸礦產錫中,我國產量6.9萬噸,占比23%;印尼產量5萬噸,占比17%;緬甸產量3.4萬噸,占比11%;秘魯產量3.1萬噸,占比10%;剛果金產量2.5萬噸,占比8%。我國錫礦產量和錫資源儲量在全球的占比基本一致,均為全球第一位的水平。

? 中國是全球最大的錫資源儲量國和產量國,礦山以原生礦、大中型礦為主。東南亞地區印尼、緬甸和馬來西亞等國家為全球最重要錫礦帶之一,以砂錫礦、中小型礦為主。南美洲過去是全球主要的產錫地區,但由于以往過度開采導致品位不斷下降。非洲地區(剛果(金)、納米比亞等)改變傳統的手工和小規模生產方式,提高機械化,錫礦產量有所增加。俄羅斯錫資源儲量較豐富但投資建設條件相對較差。澳洲地區雖然目前錫礦產量較低,但錫資源成礦條件好,未來有較大的擴產潛力。北美洲地區(美國、加拿大等)錫資源相對貧乏,但也在積極開展勘查研究工作。

? 如左下圖所示,中國錫礦產量呈下降趨勢,從2007年高點13.5萬噸降低至2024年的年產6.9萬噸。與此同時我國錫礦儲量也呈下降趨勢,2000年我國錫礦儲量達到350萬噸的高點,隨后由于開采量大于新發現的量,且后備錫資源品位低,國內部分骨干錫礦山面臨資源枯竭,導致國內錫資源儲量逐步下降,至2024年末我國錫礦儲量100萬噸。盡管如此,我國錫資源儲量和產量在全球仍占據主導地位,2024年儲量占比24%、產量占比23%。另外,國內錫礦資源分布集中,國土資源部數據顯示,云南、廣西、湖南、內蒙古、廣東和江西六個省區錫礦資源儲量約占全國總儲量的98%,其中云南個舊和廣西大廠兩個地區的儲量占到全國總儲量的40%。

? 目前我國核心錫礦山包括:1)大屯錫礦,礦權歸屬于錫業股份,礦山位于云南個舊;2)銀漫礦業,礦權歸屬于興業銀錫,礦山位于內蒙錫林郭勒盟,保有錫金屬量18.6萬噸;3)高峰礦,礦權歸屬于華錫有色,礦山位于廣西河池,保有錫金屬量17萬噸;4)老廠錫礦,礦權歸屬于錫業股份,礦山位于云南個舊;5)卡房錫礦,礦權歸屬于錫業股份,礦山位于云南個舊(錫業股份三座錫礦合計含錫資源量63萬噸);6)銅坑礦,礦權歸屬于華錫有色,礦山位于廣西河池,保有錫金屬量8.3萬噸。

? 印尼錫資源基礎儲量約為80萬噸,按照每年錫礦開采量6萬噸來測算,目前靜態開采年限約為13年。2009年印尼要求礦企必須在國內進行冶煉,2014年全面禁止原礦出口。近年來,印尼由于錫礦資源品位下降,疊加礦山企業被迫轉入水下開采,采礦難度加大,開采成本提升,錫礦產量大幅度降低。

? 印尼總統宣布嚴打非法采礦,同時發布2026年RKAB新規。8月15日,印尼總統普拉博沃下令打擊非法采礦,其中錫礦為重點打擊對象;9月29日,正式下令關閉1000個非法采礦點,并表示“邦加-勿里洞省約80%的錫礦產量都是通過各種渠道被走私到國外的,途徑包括小型船只和客運輪船等…所有走私通道現已全部封鎖”。未來,印尼非法采礦帶來的經濟損失有望減少,下游高附加值的加工產業將更高效發展。10月3日,印尼礦產資源部公布2026年RKAB(煤炭與礦產年度工作計劃)新規,核心變化為審批制度由三年調整為一年,自2026年開始生效;調整的原因是三年期RKAB制度在2024年初引發了許可證續期延誤,導致2024年1/2月份出口量約等于0。

? 印尼2025年8-10月精煉錫出口量分別為0.32/0.48/0.26萬噸,10月由于部分冶煉廠在等待出口配額與許可證更新,出口量環比下滑幅度和往年相比較大,預計11月恢復正常。

印尼國企天馬公司(PT.TIMAH)是全球前四大錫生產商之一、印尼最大的錫供應商,2024年精錫產量占印尼全國的37.9%,同時也是印尼最重要的精錫出口企業。天馬公司自2019年達到精煉錫7.64萬噸產量的高點后產量幾乎逐年下降。2022-2024年公司精煉錫產量分別為1.98/1.53/1.89萬噸,礦產錫產量分別為2.01/1.49/1.94萬噸:2025年前三季度公司精煉錫產量1.09萬噸、同比下降25%、礦產錫產量1.22萬噸、同比下降20%、近年來天馬產量下降的主要原因包括:1) 海上采礦作業受惡劣天氣條件影響:2)社區問題,公眾對部分海上礦區的采礦活動表示反對:3)非法采礦活動降低了公司采礦作業的產量

未來規劃:據公司的RKAB,2025年產量目標為2.2萬噸,2026年3萬噸,遠期達到8萬噸。

8月緬甸錫精礦供給維持低位。2024年2月7日,佤邦中央經濟計劃委員會發布“關于錫精礦出口統一收取實物稅的通知”,稱自當日起,全邦錫精礦出口暫停征收現金稅,無論錫精礦品位高低,一律統一按30%稅率收取實物稅。此前20%以下的精礦不征收實物稅,政策修改后,我國自緬甸進口錫精礦量有所下降。佤邦自2023年8月開始停產,2024年3月及以前我國自緬甸進口錫礦量仍無明顯下滑跡象,但4開始月進口量環比下滑78%,說明23年4-8月之間佤邦圍積的礦石庫存幾乎消耗完。2025年6月,佤邦稱錫原礦品位由1%下降至0.5%。2025.8-2025.10緬甸錫礦進口量分別為0.21/0.31/0.24萬噸(實物噸)。

佤邦節點梳理:1)2023年8月起礦區全面停產。2)2024年10月,佤邦工礦局針對曼相礦山以外的錫礦發布《辦證期限繳費的通知》,通知里面提及“各申請辦理相關許可證的礦業公司,務必于中央經濟計劃委員會領導批示后的15個工作日內,完成所有相關費用的繳納”,相關企業在收到通知繳納完相關的費用之后,預計有望復產。3)2025年4月1日低邦召開錫礦復產會議、標志著復產啟動。4)2025年6月,佤邦稱錫原礦品位由1%下降至0.5%,由于緬甸在全球供給占比較大,此次品位大幅下滑可能對全球錫礦供給產生一定沖擊。5)2025.7.15佤邦召開復產座談會。6)截至目前仍未完全復產。

剛果(金)錫資源儲量近年來逐步下降,2020-2024年儲量分別為16/13/13/12/12萬噸產量卻在不斷上升,分別為1.73/1.67/1.86/2.00/2.50萬噸,儲采比逐漸下降。

剛果(金)核心錫礦比齊礦山(Bisie)位于東部北基伍省,其所有者為加拿大公司Alphamin Resources,2025年6月阿布扎比國際資源控股公司(IRH)以5.03億加元收購Alphamin約56%股份,成為控股方。比齊錫礦于2019年投產,礦區內設有Mpama North和Mpama South兩大礦坑,其中南礦區是對北礦區的擴建,于2024年5月14日投產,隨著其投產,Alphamin錫精礦產量可從2023年的1.25萬噸增加至2萬噸/年左右。24年Alphamin錫礦產量超1.7萬噸,剛果(金)錫礦產量增量主要來自于此。

剛果金M23武裝運動使得錫礦擾動不斷。2025年3月13日,剛果金宣布因叛亂武裝組織逼近礦區,安全形勢惡化,比齊礦山停產,4月9日復產。11月23日M23在南基伍省發動攻勢,暫未對錫礦生產造成影響。

礦山增量匯總。2025年:納米比亞1000噸。2026年:澳大利亞1500噸、剛果金1400噸,合計1900噸。2027年:澳大利亞5400噸、摩洛哥2500噸、秘魯1500噸、英國5400噸、德國3500噸、西班牙3000噸、澳大利亞2000噸,合計23300噸。剛果金、澳大利亞和摩洛哥的項目相對可靠;歐洲的項目可靠性不高,很多項目在2023年就受到市場關注,當時預期2025年投產,但進度有所延后。國內礦山僅興業銀錫有增量,云錫和華錫2-3年內或無增量釋放。

錫可以被無限次循環利用,且再生錫與原生錫具有等同的質量和價值,通過增加重復利用和回收率,可以形成金屬錫的閉環供應鏈,不斷提高錫資源利用率,同時減少能源的使用、減少排放和廢物處理量,降低環境影響。再生錫的回收主要有兩種來源:1)冶煉過程中的伴生錫二次原料,主要有黃渣、硫渣、錫陽極泥、銅煙塵;2)加工過程中產生的再生二次原料主要有錫泥、波峰焊渣、油錫渣、鍍錫銅線渣、玻璃錫、廢棄電子線路板等。2024年全球再生錫產量約為8.7萬噸左右,全球精煉錫產量為37.0萬噸左右,二次料占精錫供給的23%。長期來看,由于錫資源的稀缺性,以及進口原料持續性具有較大的不確定性,再生錫將成為越來越重要的原料保障。