?

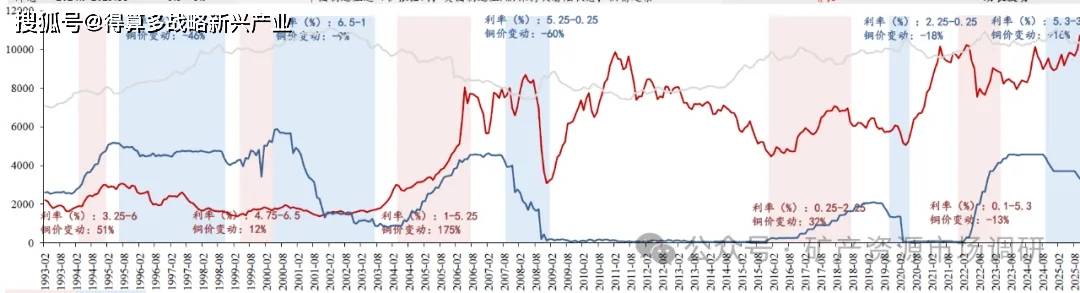

銅價:2025年1-11月銅價經歷三漲三跌,呈現震蕩上行趨勢,波動范圍在8,539-11,068美元/噸,均價為9704美元/噸,yoy+6%,年底突破歷史新高。分階段來看:

?

1)年初至3月25日,銅價主要受國內政策“十五五”預期影響、新能源需求快速增長,上行15%,漲至9,982美元/噸。

?

2)3月25日至4月9日,傳統需求疲軟疊加再生銅產量快速增長,銅價顯著下跌14%至8,686美元/噸。

?

3)4月9日至7月3日,卡莫阿滲水、智利埃爾特尼恩特礦因地震坍塌,供給端持續擾動,結合國內旺季需求到來,美國降息預期不改,銅價波動上行19%至10,120美元/噸。

?

4)7月3日至9月24日,國內處于生產淡季,關稅落地,疊加部分投資資金獲利了結,銅價在9,500-10,000美元/噸之間震蕩運行。

?

5)9月24日至10月29日,印尼Grasberg礦難發生,黃金價格迅速上行,疊加國內生產旺季,銅價迅速上漲至歷史最高點11,068美元/噸。

?

6)10月29日至11月7日,國內需求走弱,庫存高企,銅價回落至10,000美元/噸左右,震蕩運行。

?

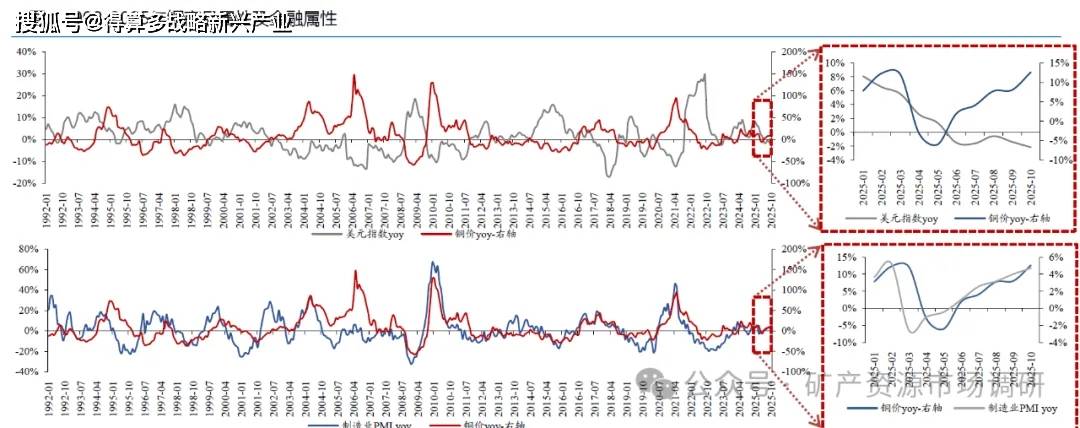

銅價受金融屬性和商品屬性共同影響,歷史角度銅價與美元指數呈現負相關性,與供需缺口呈現正相關性。金融屬性:銅價以美元計價,美元指數上漲時,美元升值,美元購買力增強,以美元計價的銅價相對走弱,反之亦然。商品屬性:銅作為商品具有供需缺口,供不應求銅價上漲,供過于求銅價下跌。

?

2025年全年來看,銅價主導因素回到歷史傳統框架,與商品屬性走勢高度相關, 金融屬性呈現負相關性。今年銅價主要受制于供給預期減少價格不斷上行,整體與美國制造業PMI保持同向運行,上半年略有滯后,下半年高度相關,與美元指數在下半年呈現顯著負相關性。

?

歷史復盤角度,金融屬性與常識相悖,加息銅價上升、降息銅價下降,我們判斷原因一:商品屬性主導銅價;原因二:經濟滯后性導致加息過程仍處于通脹階段,需求仍向好發展 。從金融屬性角度,近30年歷史前4輪加息降息過程中,銅價均表現為加息銅價上升、降息銅價下降態勢,與常識有所違背。而在第五輪加息降息過程中,2022.1-2023.7加息階段銅價首次下跌,跌幅13%,2024.9-2025.10降息階段銅價上漲,漲幅達16%,金融屬性影響再次助力銅價上漲。

?

我們判斷2025年以來,與歷史最大不同之處在于美元先漲后快速走弱,助力銅價上行,我們預計2026年美國若處于溫和降息階段,美元或持續處于低位,銅價將維持中樞上漲趨勢,若類似2007-08年出現金融危機或美國降息較其他國家步伐更慢,美元或有上漲,銅價或有一定壓力。