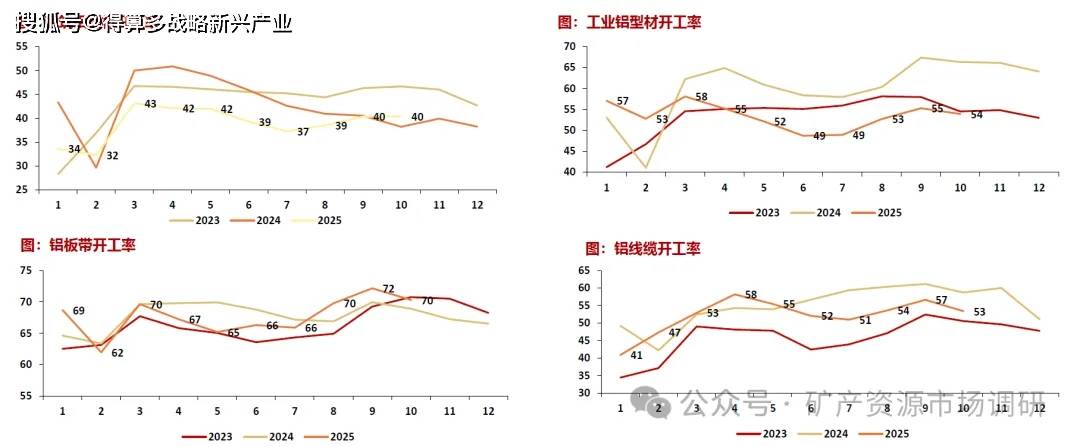

從國內的開工率水平來看:鋁線纜以及鋁板帶開工率顯著高于去年同期,主要源于電力需求增長以及新能源汽車銷量超預期;建筑型材開工率基本穩定在40%上下,需求基本穩定;由于光伏年初搶裝影響,工業鋁型材開工率呈現出前高后低的趨勢,但9/10月份隨著其余工業材需求增長,開工率回升到55%左右。

敏感度測試:地產竣工當前位置在哪里?

“期房”帶來大量的已開工待竣工面積溢出,23年“保交樓”政策下首度彌合,當前急切釋放流動性推動逆向變化,即竣工≥開工團:②:25年的開竣工面積驟降,帶動開竣工水平倒回2004年水平(預計約4-5億多平米),快速回拉6年(2024年竣工面積相當于2010年,約7.5億平),如2026單年再進-步迅速減少至2000年的水平,竣工面積約2.3億平米,可以發現會形成跟2024年/2025年相近的減量,邊際減量加速已不具有條件,最差的情況是繼續2025年的邊際縮減即繼續縮減約2億平米。

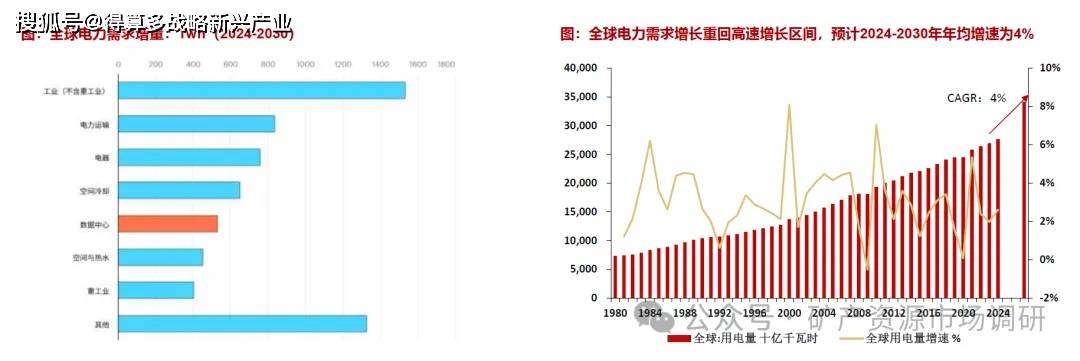

全球電力需求重回高速增長區間,國際能源署(IEA)預計,2025-2027 年全球電力需求將以年均 4% 的速度增長--這是多年停滯后的再加速,而主要動力正來自全球數據中心和 AI 訓練集群的爆發性擴張。

數據中心在全球能源系統中是相對較新的參與者。目前,數據中心的用電量估計約為415太瓦時(TWh),約占2024年全球用電量的1.5%。過去五年中,它每年增長12%,全球數據中心的用電量預計將翻倍,到2030年達到約945太瓦時,約占2030年全球總用電量的3%。

工業用電量持續攀升,工業產出值增長持續超預期。電氣化、電動汽車的普及以及機械、電子等持續發揮“壓艙石”作用,工業機器人、服務機器人、動車組、高技術制造業、裝備制造業等新質生產力需求為經濟發展持續注入新的活力。

電力需求--從光伏+風電+儲能分析:

光伏裝機:基于2025年“430”“531”號文帶來的中國光伏市場化改革影響,2026年充分計提光伏減量損失,預計2025-2027年中國光伏裝機約為300/180/200GW,全球光伏裝機約為59015381599GW。由于持續增長的電力需求,光伏仍舊是核心的電力解決方案。

風電裝機:基于GWEC(全球風能理事會)預測,2025-2027年全球風電裝機為138/140160GW,其中海風裝機為16124125GW,陸風裝機為122/116/135GW.

儲能裝機:根據BloombergNEF預測,2025-2027年全球儲能裝機達到921123/138GW,同比增長23%34%/12%。配套儲能電池出貨量預計2025-2027年約為590/885/974GWH,同比增長69%/50%/10%。

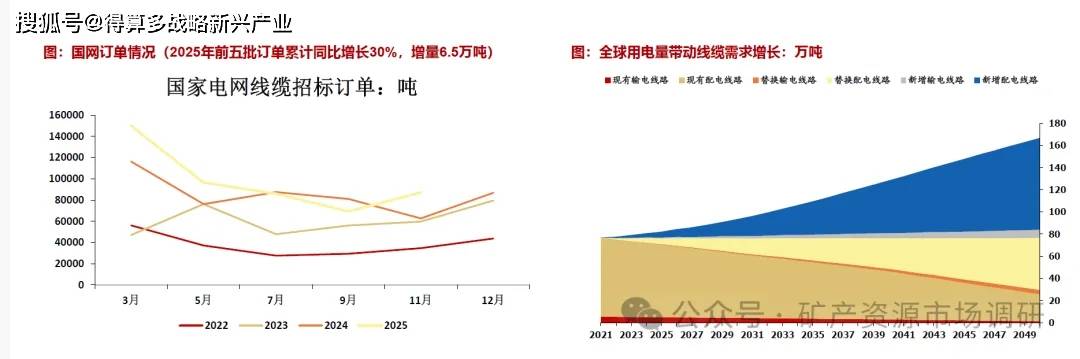

電力需求--從特高壓+新增線纜需求分析:

國內特高壓:“十四五”規劃期風光基地預計有200GW投產,需要外送的電力規模為150 GW,占到了這批項目總量的75%;"十五五”規劃期間將增加至255 GW的投產量,其中約165 GW需進行外送,國內存在持續的特高壓用鋁線纜需求,從國網招標數據來看,2025年前五批此招標訂單累計同比增長達到30%。

海外線纜需求:全球電網投資與可再生能源部署嚴重失衡,成為制約能源轉型的關鍵因素。根據國際能源署數據,全球至少有 3000 吉瓦(GW)的可再生能源項目(其中 1500 吉瓦處于后期階段)正在排隊等待并網,相當于 2022 年新增太陽能光伏和風能裝機容量的五倍。

工業材需求起量一-工程機械/工業機器人等:

工程機械:國內設備更新、基建項目拉動以及新興市場旺盛的基建需求有望拉動工程機械等率先回暖、高端制程和封裝需求的快速恢復帶動半導體設備需求增長,受電力需求催動電力設備需求亮眼。從數據來看,2025年1-10月中國挖掘機銷量同比上漲17%,其中國內銷量同比增長20%,海夕出口銷量同比增長14%。

工業機器人:隨著汽車、電子、新能源等重點行業加速自動化改造,工業機器人市場需求持續釋放。數據顯示,今年9月份,全國工業機器人產量達 7.63 萬套,同比增長了 28.3%。1-9月份累計產量達到 59.5萬套,超過上年全年的總產量,同比增長30%。

交通需求起量--新能源汽車/船舶等需求增長

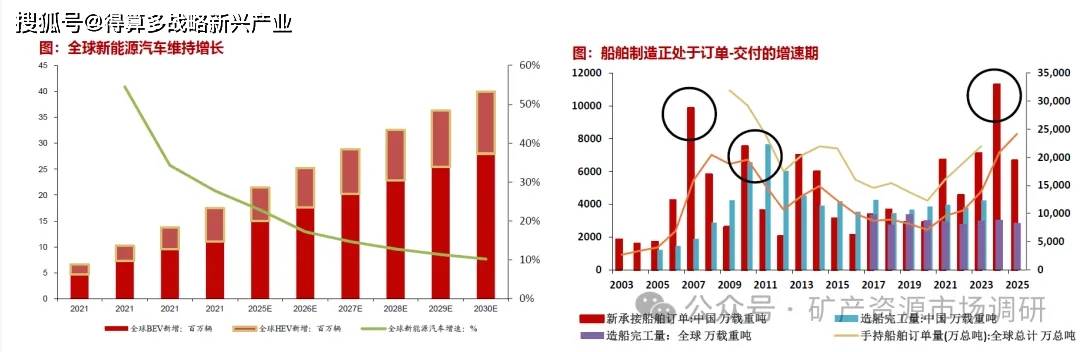

新能源汽車:2025年新能源汽車增速超預期,2026年各區域增速分化,總達增速預測17%。預計國內市場政策支持、基礎設施完善及消費者接受度高,將繼續主導增長,但增速可能因補貼退坡和市場競爭而有所放緩;歐洲市場:碳排放政策推動、新車周期啟動,預計增速保持在20%以上;美國市場:補貼政策退出后,依賴新車型供給和市場需求自然增長,增速可能穩定在較低水平。

船舶:船舶制造正處于訂單-交付的新周期。中國已在LNG運輸船、超深水鉆井平臺、風電施工船、養殖工船等高端船型領域實現關鍵突破,海工裝備新簽訂單、交付排產均處于高位,行業供需格局持續改善。政策頂層設計再度強化“向海發展”導向,為船舶鋁消費等相關產業帶來中長期發展機遇,2025年船舶用鋁量有望突破185萬噸。同時船舶制造正處于訂單-交付周期,未來幾年內有望出現船舶制造周期內帶來的需求持續增長。

供需平衡表