鋁材消費持續提升,消費結構逐漸變遷。從 2024 年我國鋁材終端消費結構來看鋁消費市場主要分布在建筑、交通領域、電力電子、機械設備等領域,其中交通運輸對鋁材的需求量占比達 24.8%,建筑地產占比 23.7%,電力領域占比 18.5%未來隨著新增人口數量和新開工面積放緩,以建筑裝飾、耐用消費品為代表的傳統領域需求將維持較低增速,而高端裝備制造、航空航天等新興領域產業對鋁制品的需求有望持續提升。

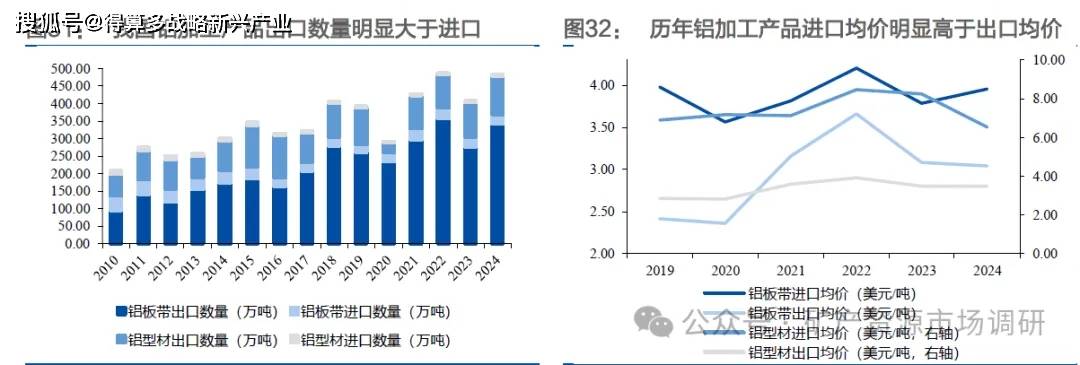

從下游消費流向地區來看,我國鋁加工產品總體呈現出口格局,其中出口以中低端為主,高端用鋁領域產能不足。我國是鋁材生產大國,近年來鋁材出口量不斷提升,2024 年我國出口鋁板帶/鋁型材分別 342.48/108.93 萬噸,分別同增23.5%/21.9%。近年來國內鋁加工產品年出口量遠大于進口量,但進口單價顯著高于出口單價,主要系我國缺乏自主核心技術和自主品牌,包括鋁合金汽車外板、航空鋁合金預拉伸機翼板等在內的高精尖產品仍需依賴進口,國內面臨鋁加工高端產能不足的問題,產品結構有待進一步優化。

取消鋁產品出口退稅或抑制出口量,但推動產能向高附加值轉型。2024 年11月15 日國家財政部、稅務總局發布《關于調整出口退稅政策的公告》,取消出口退稅的鋁材幾乎涵蓋了國內主要鋁型材、鋁板帶箔、鋁制條桿等鋁材產品。據中國海關數據顯示,該 24 個相關鋁材產品 2024 年 1-9 月份出口總量約為 462 萬噸,占國內鋁材出口總量的 99%,短期來看此次取消鋁材出口退稅削減了鋁材出口利潤從而對產品出口量形成一定制約。但此次鋁材出口退稅的取消不涉及高附加值的鋁制品等產品,或有望刺激國內鋁出口企業向高附加值產品出口方向發展促進國內鋁加工產能向高端化轉型。

地產:竣工下滑減少鋁消費,低基數效應下拖累減弱

建筑用鋁與竣工相關性較強,地產竣工下滑拖累鋁消費。鋁在地產中的應用主要在建筑后期,如門窗鋁型材、鋁幕墻或吊頂等,少量用于前期施工階段,如鋁模板等。其中以建筑鋁型材為主。通常建筑鋁型材在房屋竣工交付前約一年左右進場,因此建筑用鋁需求與竣工數據相關性較強,同時考慮到近兩年地產停工部分已逐漸消化,新開工面積增速也可以展現用鋁需求的潛在趨勢。根據國家統計局數據,2021 年下半年以來地產新開工延續同比下滑,地產竣工增速整體放緩,拖累 2024 年建筑用鋁的消費量。

新能源汽車:汽車輕量化推進,貢獻用鋁需求

汽車輕量化持續推進,單車用鋁量有望提升。鋁在汽車領域中主要用于車身、發動機殼體、底座、車輪等各種部件,在這些部件基礎上,新能源汽車充電樁的導軌和線纜也對鋁有用量。由于汽車車身重量與車輛的二氧化碳排放量、電能消耗和里程續航能力都息息相關,且新能源汽車底盤電池本身較重,在節能減排、續航提效的背景下,汽車車體朝著輕量化方向不斷發展,而鋁合金具有耐腐蝕、延展性好的優勢,密度僅有鋼鐵材料密度的 30%左右,采用鋁合金代替鋼材能夠有效降低汽車重量,汽車輕量化趨勢下單車用鋁量有望不斷增加。

新能源汽車獲得推廣,全球銷量持續增長。隨著國家對綠色可持續發展的重視,新能源汽車迎來蓬勃發展。新能源汽車銷量經歷高速增長階段后 2023 年以來仍維持著較快增速,持續支撐鋁合金需求。國務院在《新能源汽車產業發展規劃(2021-2035 年)》中指出,到 2025 年,新能源汽車新車銷售量達到汽車新車銷售總量的 20%左右,到 2035 年,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化,有望持續拉動鋁板及鋁型材等變形鋁合金需求。

我們對 2025 年我國新能源汽車銷量增速以及單車用鋁量進行假設,以此為變量進行敏感性測算。根據工信部數據,2025 上半年我國新能源汽車銷量 693.7 萬輛,同比增長 40.3%,因此我們預測全年銷量增速在 36%-44%范圍內;結合工信部目標與近年來情況,我們預計 2025 年單車用鋁量達到 225-235kg。在 2025年新能源汽車銷量增長 40%、單車用鋁 235kg 的中性假設下,2025 年新能源汽車用鋁需求量 423.29 萬噸,占 2024 年終端用鋁量的比例為 9.6%。

電力電子:光伏增速凸顯韌性,特高壓用鋁結構性增長

電力領域用鋁占比提升,特高壓、光伏、儲能等領域提供用鋁需求。在電力領域,電網用鋁主要集中在輸電線路上;光伏領域中,鋁型材用作光伏組件邊框以及分布式光伏電站支架具有不可替代性;儲能領域則主要拉動電池鋁箔需求。2024 年我國電力領域用鋁貢獻相較于歷年有明顯提升,隨著下游產業發展,未來用鋁量有望繼續增長。

特高壓待建項目充足,有望延續高景氣。特高壓電網中鋁主要應用在輸電導線部分,尤其是鋼芯鋁絞線(ACSR)。這類導線由鋼芯與外層多股鋁線絞合而成,鋁部分主要負責傳導電能,占導線重量約67%左右。根據斯瑞新材測算,輸電導線在特高壓整體投資中占比約為23%。“十四五”期間國家電網規劃建設特高壓工程“24 交14 直”,涉及線路3 萬余公里,總投資3800 億元,其中2025 年主要來自十四五期間“3 交9 直”規劃以及國家電網特高壓“5 交9 直”儲備項目,未來2-3 年有望延續高景氣。

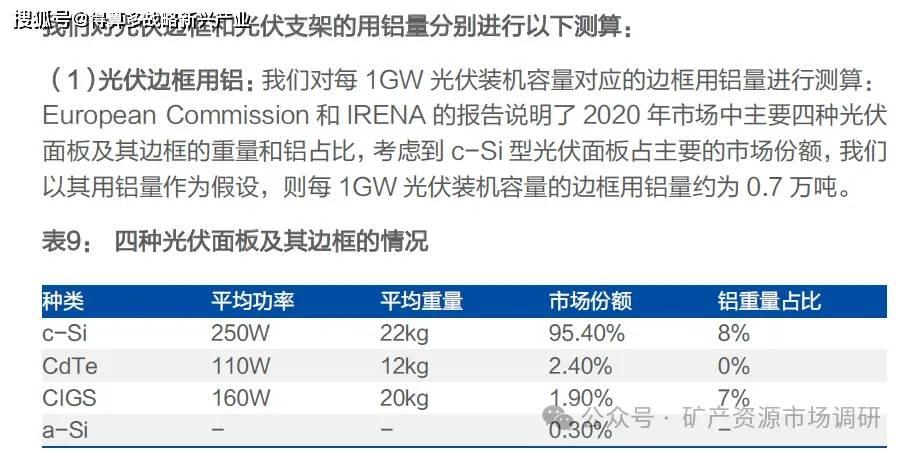

光伏行業持續快速發展,有望帶動電解鋁行業景氣上行。2020 年9 月,中國在第七十五屆聯合國大會上宣布,力爭2030 年前實現“碳達峰”、2060 年前實現“碳中和”目標后,可再生能源迅速發展,其中光伏市場份額明顯提升。在光伏領域中,鋁合金應用范圍分別為光伏邊框和光伏支架:1)光伏邊框方面,相比于鋼材重量較大、安裝不便等缺點,鋁合金憑借其強度較高、牢固性較強、塑性高、壽命長、耐腐蝕、抗氧化、易于回收等優勢,成為制造光伏邊框的主要材料,市場滲透率超過 95%;2)光伏支架方面,光伏裝機按照支架建設方式的不同可分為安裝于建筑物表面的分布式光伏裝機和基于荒地區豐富太陽能構建的集中式光伏裝機,其中分布式光伏裝機多用鋁合金支架,而集中式光伏裝機多用鋼結構支架。