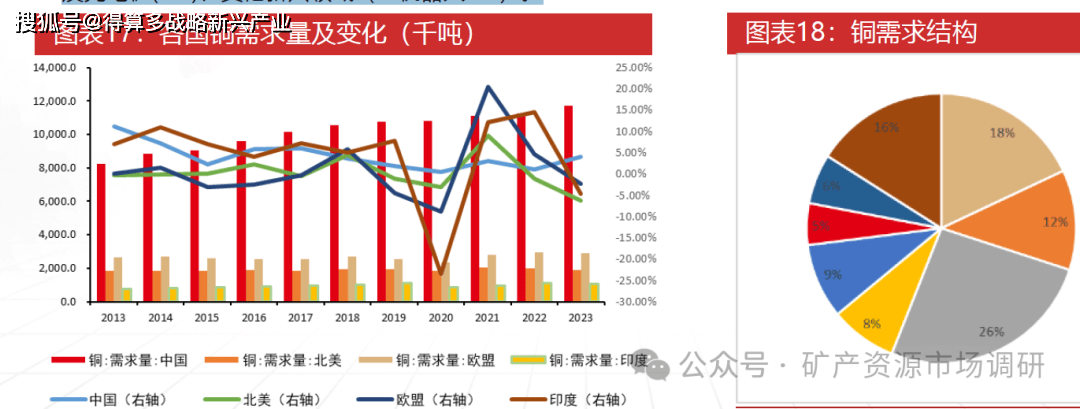

? 需求方面,銅產量與制造業增長趨勢關聯性強,中國制造業比重占全球 30%,對銅的需求支撐強勁。從2004年到2024年,全球銅消費增長了 62%,達到 2700萬噸,其中中國銅消費量占全球 58%,是全球銅需求的中流砥柱,但海外需求增速更快,美國再工業化以及印度的快速發展都打開了未來需求的想象空間。

? 如果將銅需求進行新舊動能分類,呈現舊動能占比大,新動能增速高的特點。舊動能包括傳統電力(18%),家電(12%)、建筑(26%)、傳統交通(燃油車8%),機械電子(12%)、其他消費(3%)。新動能包括:新能源光伏風電(9%)、新能源汽車(5%)、儲能及充電樁(1%)、其他新興領域(AI機器人6%)。

? 銅金屬憑借卓越的導電導熱性、超凡的延展性與抗腐蝕性,且具備成本可控、回收利用率高的優勢,在全球能源轉型與科技革新的浪潮中,正從傳統工業原料升級為新能源時代不可或缺的 “關鍵金屬”,隨著人工智能(AI)、電動汽車(EV)、可再生能源(風能、太陽能)和全球電網升級的加速推進,帶動銅的需求出現結構性的新變化。

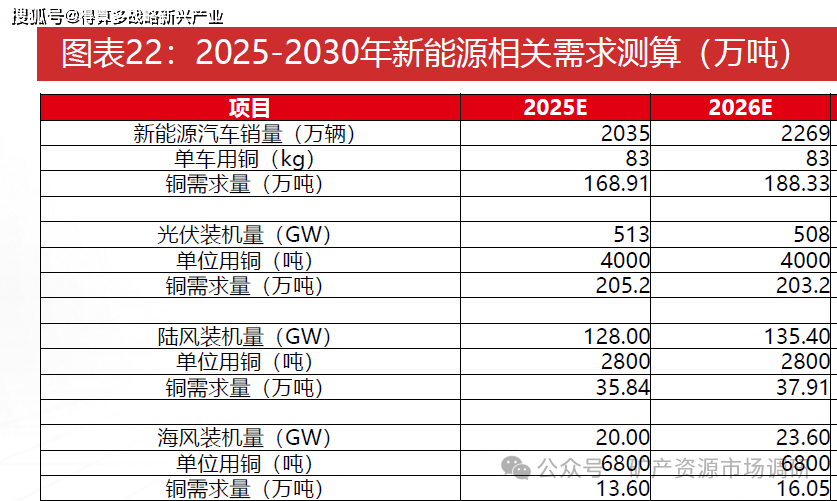

? 在新能源領域,新能源汽車耗銅量為傳統燃油車的 2-3 倍,光伏每 GW 耗銅 500-600 噸、風電每 GW 耗銅 800-1000 噸,全球新能源汽車、光伏、風電裝機持續增長,2026-2030年光伏、風電、新能源汽車年復合增長預計為6.41%/7.55%/9.11%,耗銅占比逐步提升,成為銅消費重要支撐。

根據我們測算,2026-2030年新能源相關需求仍是銅需求增長的主要動力,年復合增長率達7.83%,其中2026年由于光伏需求受行業競爭及政策影響階段性受到影響,整體需求增速為5.18%,2027-2030年年復合增速維持在8.5%的高水平,是銅需求增長的主要支撐。

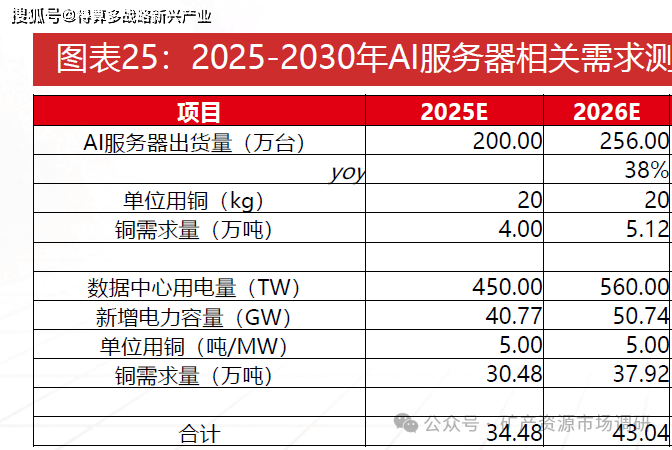

? AI服務器單柜用銅增長。AI服務器內部涉及更多GPU芯片、高速銅纜以及復雜供電、散熱系統,例如GB200 NVL72在一個機架中配置了72個GPU,使用5000根NVLink銅纜進行交換機和GPU之間的連接,單臺服務器中銅纜總長度接近2英里。因此單臺GB200服務器銅用量達15-20公斤(傳統服務器僅5-8公斤),配套交換機、路由器等設備使單柜(8臺)銅用量超200公斤。

? AI數據中心用電量激增,帶動電網大規模改造。2023年美國數據中心在國內用電量占比為4.4%。根據美國能源部的預測,到2028年,這一占比將進一步提高到6.7%至12%區間,這意味著發電側、輸配電側需求將急劇增加。據彭博新能源預測,到2035年數據中心的電力需求預計將在十年內增長三倍,為滿足激增的需求,風電光伏、電網儲能等基礎設施建設或將迎來更大機遇,帶動銅需求持續增長。

? 根據國際能源署《能源與人工智能》特別報告顯示,大規模數據中心建設推動全球電力需求大增。2024年,數據中心約占全球電力消耗的1.5%,達到約415太瓦時。其中,美國在全球數據中心電力消耗中占比最大,達到45%,歐洲約占15%,到2030年,全球數據中心的電力需求將增加一倍以上,達到約945太瓦時,2035年,全球數據中心電力消耗將攀升至約1200太瓦時。

? 根據相關預測,2024年至2030年,美國數據中心用電增量將占該國總用電需求增量的近50%,假設用電量增長同步帶動電網改造,且配套電網為高電壓 / 大電流,每 MW 數據中心配套電網改造(含輸電線路、變電站、配電系統)用銅5噸,同時考慮1.3的設計冗余和施工損耗和1.15的裕度系數,預計2030年AI服務器帶動銅需求增量為76.48萬噸。