下載鏈接:500多份礦產資源報告匯總

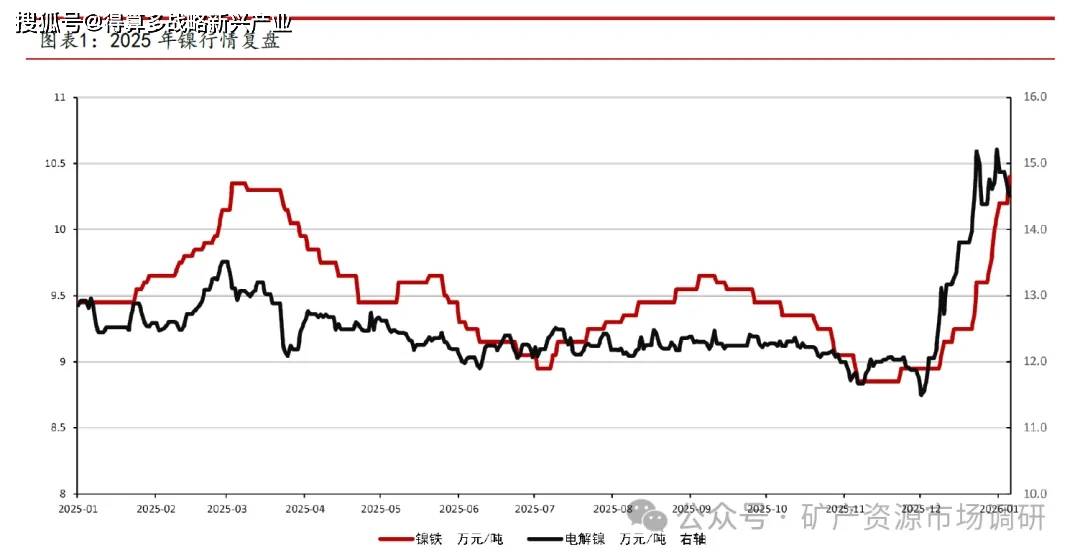

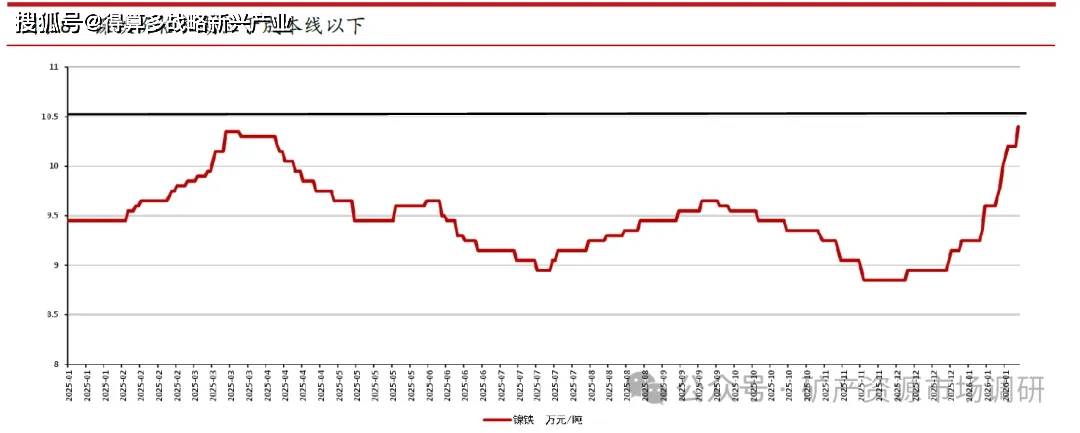

從電解鎳和鎳鐵的走勢來看,2025年鎳市場總體偏弱,鎳鐵和電解鎳價格總體呈現下行趨勢,且在年末隨著印尼政府鎳礦配額的沖擊迎來較強的反彈,且電解鎳的彈性在這一階段顯著強于鎳鐵。

2025年1-3月,依托于主產區雨季鎳礦供應緊張、原料端價格高企,疊加鎳鐵價格推升,鎳價走出一段趨勢性行情,電解鎳價格一度漲上13萬元/噸。2025年4-11月,由于美國關稅沖擊,鎳價下跌,之后雖有流動性修復,但是供過于求的基本面使得價格一路走弱。

2025年12月開始,由于市場傳聞印尼鎳礦配額將在2026年降至2.5億噸,超出市場預期,且鎳價一度跌至11.5萬元以下,26年供需改善+價格超跌使得價格迅速反彈,電解鎳價格沖至14萬以上,鎳鐵價格也隨之改善,但彈性相對較弱。

鎳供給:印尼戲份不斷增強

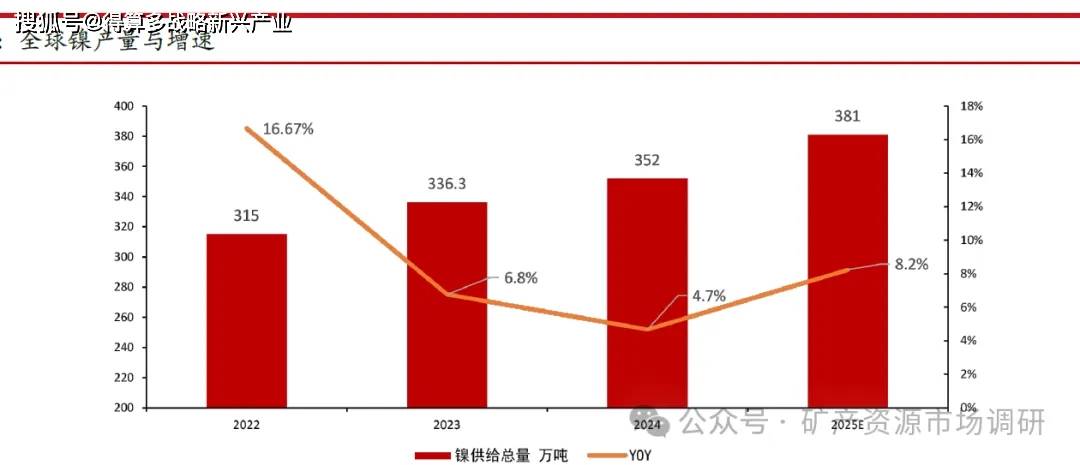

儲量來看,印尼鎳儲量5500萬噸,全球占比42%,是全球最重要的鎳儲量國,巴西和澳大利亞儲量分別為1600萬噸和2400萬噸,占比分別為12%和18%。年產量來看,2024年全球鎳產量為352萬噸,YOY為4.7%,2025年,根據INSG預測,全球年產量為381萬噸,YOY為8.2%。印尼方面,2024年印尼鎳產量220萬噸,全球占比60%左右,且隨著25年其產量的進一步釋放,占比為67%,對全球鎳供應具有舉足輕重的作用。

紅土鎳礦冶煉:MHP盈利良好,火法進退維谷

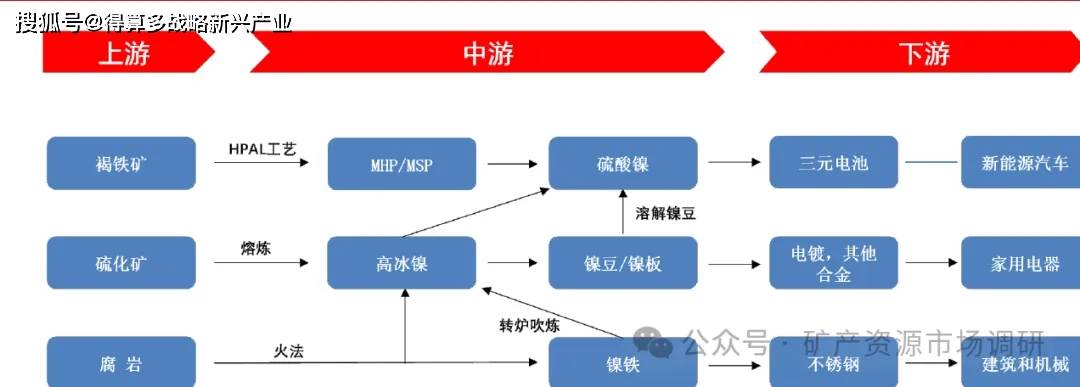

分析印尼鎳冶煉情況,具體可以分為用作濕法HPAL工藝的褐鐵礦路線,以及用作火法RKEF/富氧側吹的腐巖路線。目前,濕法工藝由于鉆價較高,抵扣成本后盈利能力良好,但火法工藝受困于鎳礦價格較高,以及下游產品鎳鐵價格不佳,導致大多廠商處于盈虧平衡邊緣。

HPAL簡介:

HPAL工藝適合處理褐鐵型紅土鎳礦,要求礦石含鎂、鋁低,通常鎂含量小于4%。高壓硫酸浸出過程反應溫度一般為240-250°C,在此溫度下,Ni、Co等氧化物與硫酸反應形成可溶性的硫酸鹽進入溶液,而鐵則形成難溶的赤鐵礦留在渣中,高壓浸出礦漿經閃蒸降溫后,用濃密機逆流傾析洗滌,得到的浸出液經中和后得到高品位的鎳鉆硫化物富集物,送鎳鉆精煉廠進行鎳鉆的分離提取。HPAL的優勢在于鎳和鉆的回收率均達到90%以上,但加壓酸浸操作過程中會結垢,減少高壓釜容積,降低傳熱效率,阻塞管道,且工藝操作條件相對苛刻。但是隨著2012年中冶瑞木項目順利投產,目前工藝難點已經被逐步克服,因此力勤資源、華友鉆業、格林美等國內企業開始在印尼進行相應布局,目前經營較為穩定。HPAL工藝投資較大,投資額為2億美金/萬噸,具有較高的投資壁壘。

HPAL成本拆分:

相比于傳統RKEF火法工藝,HPAL最大的優勢是可以回收一部分鉆從而抵扣成本,使得總體成本相較于火法更低。

目前印尼HPAL抵扣鉆前成本(產品為MHP)在12000美金/噸,加工為電鎳需要增加2000美金左右的成本。且副產品鉆的折價系數目前隨著鉆價的提升而上行,使得抵扣鉆后的成本進一步下降,給予了濕法項目較大的盈利能力:若鉆價為50萬元/噸,鎳鉆比為12:1,濕法MHP轉產鎳扣鉆后成本預計為9300美金,由于項目均處于免稅期,即使考慮到硫磺在26年的不斷漲價,單噸電鎳的凈利潤也在6000美金以上。

RKEF簡介:

回轉窯一礦熱爐(RKEF)應用于鎳鐵生產始于20世紀50年代,是目前處理紅土鎳礦生產鎳鐵的主流火法工藝,以腐巖型紅土鎳礦為原料,生產鎳質量分數為8-12%的鎳鐵,之后轉爐吹煉可以獲得低冰鎳或高冰鎳,鎳回收率較高,超過90%。主要包括原料干燥與破碎、回轉窯預還原、礦熱爐高溫溶煉、三步精煉除雜等工序,具有生產效率高、產品質量好、節能環保等優勢,是當前世界范圍內應用最廣泛的紅土鎳礦工藝。RKEF工藝的缺點是無法回收鎳礦中的鉆。另外,由于工藝能耗高,適宜于處理鎳含量大于2%、鉆含量小于0.05%的礦石,且要求當地要有充沛的電力或燃料供應。

RKEF成本拆分:

RKEF工藝比較成熟,且流程短、原料范圍廣、生產規模大,是當前紅土鎳礦的主流生產工藝,但由于無法回收鉆,成本相對于HPAL較高;我們選擇上市公司批露的數據對RKEF工藝進行成本拆分,目前生產鎳鐵的成本約在13000-14000美金/噸。因此,目前鎳鐵價格水平之下,若前端沒有經濟性鎳礦供應,后端沒有不銹鋼一體化產線,純鎳鐵冶煉廠商基本處于虧損狀態,若印尼配額傳聞如期落地,上游鎳礦緊張抬價,冶煉端進一步虧損可能觸發減產動作。

需求:不銹鋼與三元雙驅動

鎳需求來看,不銹鋼依舊占據主導地位,三元需求增速放緩。2025年需求結構預測中,不銹鋼需求在230萬噸左右,占比65%,三元電池增速在7%左右,全年需求約48萬噸,占比14%,鎳合金和其他需求相對穩定,占比分別為14%和7%。

不銹鋼需求:

不銹鋼需求保持一定增長,未來預計穩定提升。

不銹鋼產量近年來穩定增長,2024年全球生產不銹鋼粗鋼6262萬噸,Y0Y超過7%,2023年產量5845萬噸,YOY為5.78%。不銹鋼的下游需求相對比較穩定,和房地產基建相關性較低,相關需求占比僅有12%左右,主要下游為制造業相關,因此在2022年-2025年保持了較高的增速。

中國鎳鉻系不銹鋼產量來看,2022年后中國鎳鉻系不銹鋼產量年增速均超過10%,2025年Q1-03累計增速達到15%,增速依然較為可觀,對鎳金屬的需求給予了強支撐。

三元電池需求:

三元電池需求不及市場預期,主要系磷酸鐵鋰電池汽車的需求沖擊。2025年M1-M11雖然新能車銷量增速達到27%,但是三元材料出貨量增速僅有7%左右,體現出新能車市場的結構性變化。

印尼政策成為供給變數,將顯著影響平衡表

近期,印尼政府密集出臺簽醒新政,進一步收緊對礦產資源,特別是戰略礦產鎳的開發監管。扭轉了對鎳市場的寬松預期。

1.提高林區違規開采處罰標準

12月1日,印尼能源與礦產資源部發布第391.K/MB.01/MEM.B/2025號部長令,明確對在森林保護區內違規開展采礦活動的企業實施按礦種分類的處罰。其中,鎳礦的罰金標準顯著高于其他礦種,達到每公頃65億印尼盾(約合39萬美元),遠超鋁土礦、錫礦和煤炭。此舉凸顯了鎳資源在印尼的國家戰略地位。

2.強化執法與追繳罰款

12月10日,印尼林業工作組展開執法行動,向71家涉及林區違規的企業追繳罰款。其中,22家礦業公司合計被處以29.2萬億印尼盾的罰金,而49家棕櫚油企業的罰款總額為9.42萬億盾。該行動表明政府正加大執法力度,旨在壓縮鎳礦等資源的非法開采空間。

3.擬大幅下調鎳礦產量目標并改革定價機制

據印尼鎳礦商協會(APNI)12月17日透露,2026年的工作計劃與預算(RKAB)草案中,鎳礦石產量目標設定為2.5億噸,較2025年的3.64億噸目標大幅下調。這一調整可能緩解市場對鎳礦供應過剩的預期。同時,能礦部計劃于2026年初修訂鎳礦基準價格(HPM)計算公式,主要調整包括將鉆等伴生礦物作為獨立礦種進行計價并相應征收權利金。新公式預計在2026年1月至2月期間落地實施。

相較于非法采礦罰款以及對鉆征稅的成本提升預期而言,印尼2026年鎳礦石目標最為重要,2025年印尼實際鎳礦石需求量在3億噸左右,對應大約255萬噸鎳金噸,若2026年實際鎳礦產量在2.5億噸,按照比例估算,2026年印尼鎳產量大概為220萬噸,下降約15%。

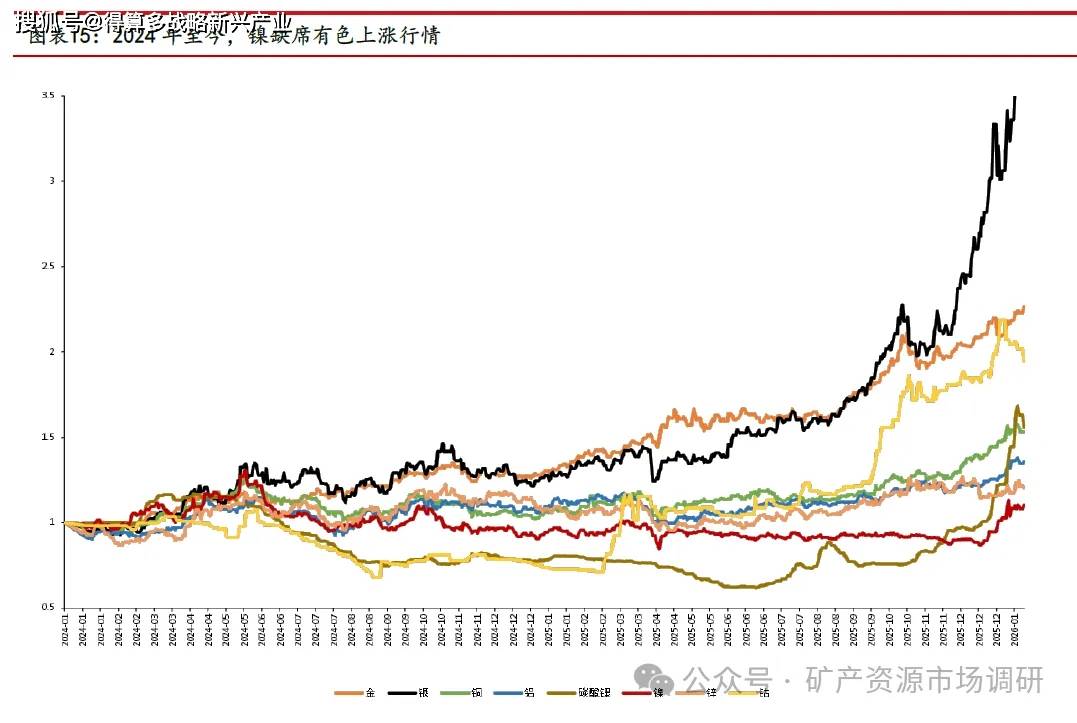

缺席2024和2025年金屬牛市的品種,或具有高彈性

鎳是有色金屬中少有的缺席2024年至今有色牛市的品種。截至2026年1月5日,2024年開始,鎳漲幅僅有3%,相較于貴金屬、銅鋁鋅等工業金屬、以及鉆和碳酸鋰等能源金屬的漲幅都相差較大,一旦印尼政策使得品種出現供需缺口,或存在一定的高彈性補漲的可能性。