本文為節選內容

如需更多報告,聯系客服

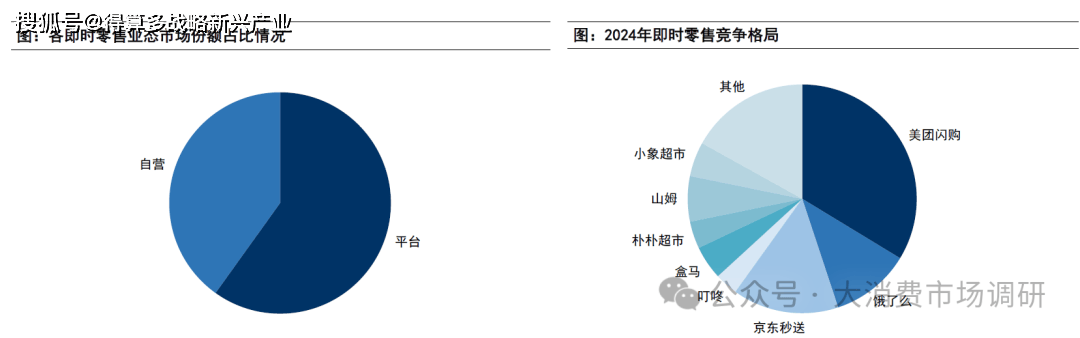

即時零售主要分為自營和平臺兩種模式:

1)根據我們測算,作為平臺方的美團閃購、京東、餓了么市占率為行業前三,CR3約為60%,SKU豐富,多品類覆蓋,擁有龐大的履約網絡,主要收入來源是平臺抽傭和廣告,其中美團占據約1/3市場份額。

2)自營模式主要為生鮮和商超玩家,包括叮咚買菜、盒馬、樸樸超市、山姆等,并根據店/倉模式的不同分為前置倉模式、店倉一體模式、1+N模式,主要通過產品銷售實現收入,市場份額均在5%左右

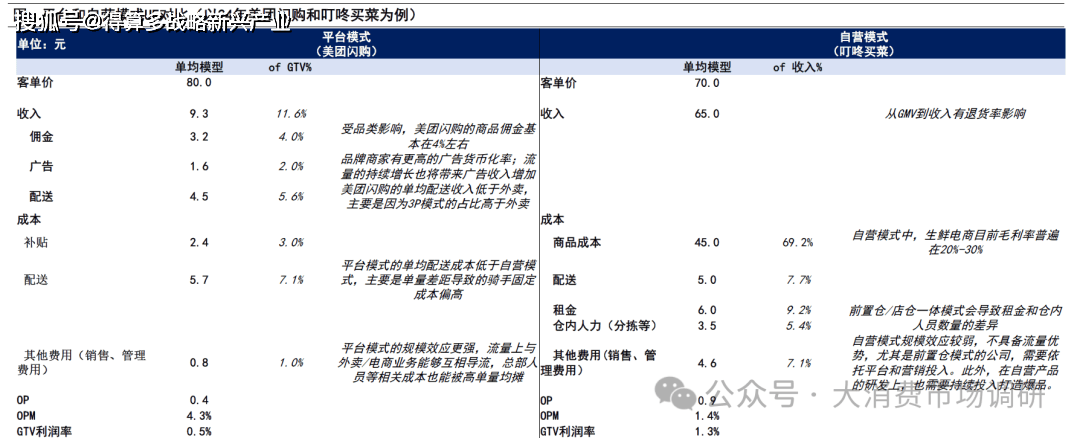

? 平臺模式:擁有單量優勢和規模效應,單均配送成本、銷售管理費用更低,復用外賣電商等主站業務流量。

? 自營模式:規模效應弱,重資產,需要關注SKU豐富度,選品能力(品類結構、SKU數量)、供應鏈能力(毛利率)、店/倉選址、人員配置等。

自營模式目前以生鮮電商為主,競爭格局相對分散,前置倉/店倉一體各具特色。

自營模式區域性優勢明顯:①生鮮品類有較強的本地化供給特點,由于進入當地市場先后差異,不同公司擅長的區域有所差異(例如叮咚在華東、樸樸在華南);②不同區域用戶的消費習慣/付費能力有差異,例如定價上更高的叮咚在自領居多消費能力強的華東有更好表現,而定價低的樸樸更符合廣東、福建用戶的需求。

前置倉和店倉一體模式在分揀人員數量、SKU數量、分揀流程等方面有較大差異。例如訂單流程上店倉一體化模式是先集單后揀貨,前置倉模式是先揀貨后集單;前置倉模式缺乏流量,但租金便宜,店倉一體租金高,但能夠吸引線下自然流量。

當前階段兩大趨勢:①部分自營模式公司已走向盈利,例如叮咚、樸樸、盒馬均已實現盈利:②店倉模型仍在演變,1店+倉正3在成為新的趨勢,包括七鮮、盒馬、永輝、物美等均在加碼前置倉布局,新的模式既能夠很好發揮門店的引流作用,又享有前置倉的低成本優勢。但對于店倉選址上的配合以及不同店貨品的配置又有更高的要求。

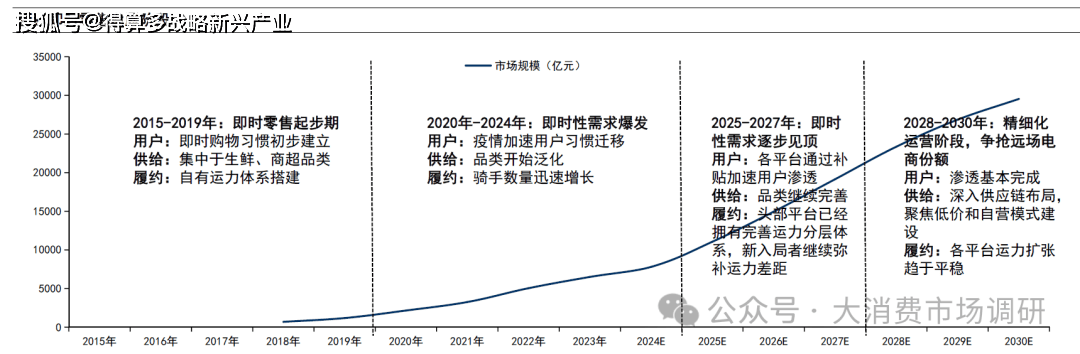

即時零售的三要素:即時需求(用戶&流量)、即時配送(履約)、本地供給(供給)。根據三要素的發展情況,我們將即時零售分成四個發展階段:①即時零售起步期;②即時零售需求爆發;③即時性需求逐步見頂;④精細化運營階段,爭搶遠場電商份額。

我們認為,履約是即時零售的長期壁壘,主要因為:“快”是即時性需求的首要因素,且頭部平臺的配送速度明顯領先于新進者和依靠第三方運力的平臺,即時零售的運力對人力依賴度高,與單量掛鉤,后起者很難在運力上追趕龍頭:短期看,市場通過補貼和流量優勢爭奪用戶,而補貼不可持續,遠期將進入供給的競爭。因此,我們認為,美團和阿里巴巴現階段以及未來仍將是市場中的核心玩家。

即時零售的三要素:即時需求(用戶&流量)、即時配送(履約)、本地供給(供給)。

根據三要素的發展情況,我們將即時零售分成四個發展階段:①即時零售起步期;②即時零售需求爆發;③即時性需求逐步見頂;④精細化運營階段,爭搶遠場電商份額。我們認為,履約是即時零售的長期壁壘,主要因為:“快”是即時性需求的首要因素,且頭部平臺的配送速度明顯領先于新進者和依靠第三方運力的平臺,即時零售的運力對人力依賴度高,與單量掛鉤,后起者很難在運力上追趕龍頭;短期看,市場通過補貼和流量優勢爭奪用戶,而補貼不可持續,遠期將進入供給的競爭。因此,我們認為,美團和阿里巴巴現階段以及未來仍將是市場中的核心玩家。