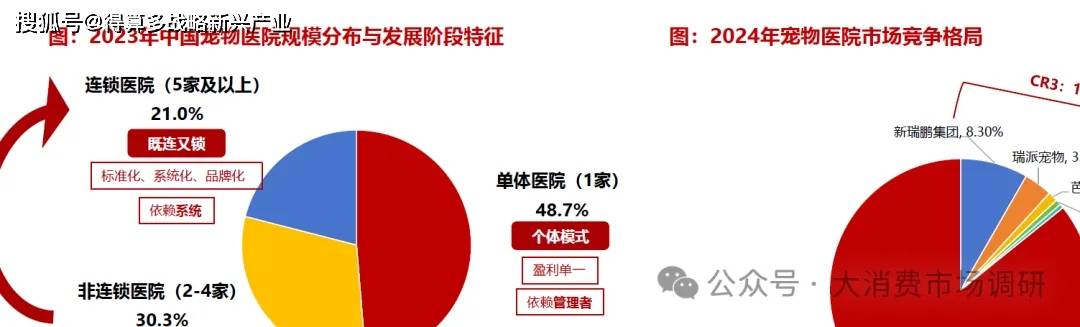

? 當前我國寵物醫院競爭格局分散,仍以單體和非連鎖醫院為主。2024年我國寵物醫院CR3、CR5分別為13%、14%,競爭格局分散。從寵物醫院規模分布看,2023年連鎖寵物醫院占比21%,截至2024年8月31日,連鎖醫院占比達25%,連鎖化率雖有所增長,但單體和非連鎖寵物醫院仍為寵物診療機構的主要形態。

? 我國寵物醫院的連鎖化發展主要可以分為三階段。(1)單店:主要特征為個體模式,盈利與業務相對單一,主要依賴管理者。(2)多店:主要特征為“連而不鎖”,初具規模化但缺乏組織化、規范化、系統化,主要依賴人才。(3)連鎖:主要特征為“既連又鎖”,標準化、系統化、品牌化,依賴系統。

? 中國寵物醫療行業尚處于規模化、專業化發展的早期階段。

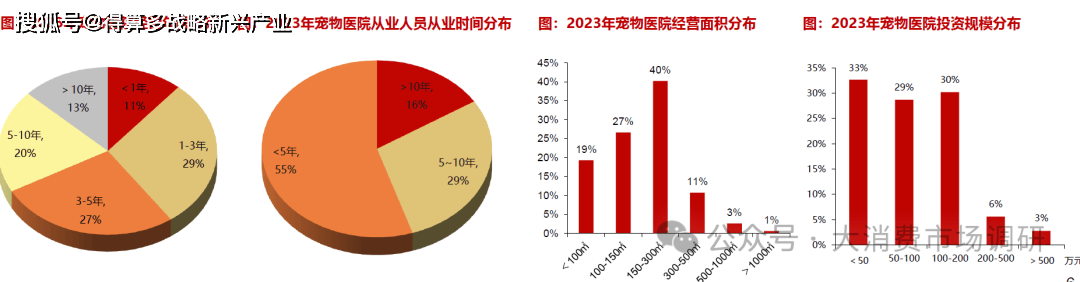

? 從經營年限和從業年限看,近七成醫院開業不足5年,1-3年新店占比最高,半數以上從業人員從業時間都在5年以內,行業整體經驗積累有限。

? 從經營面積和投資規模看,85%寵物醫院經營面積不足300平方米,投資規模與經營面積呈正相關,91%寵物醫院投資規模不足200萬元。這些數據表明,中國寵物醫療行業尚處于規模化、專業化發展的早期階段,在連鎖擴張、服務深化及運營能力提升等方面仍存較大發展空間。

? 我國寵物診療與寵物醫院市場規模均穩步提升。寵物診療是寵物醫療行業占比最高的子行業,據frost&sullivan,2023年我國寵物診療市場規模為796億元,2015-2023年CAGR達18.8%,預計2027年將增長至1404億元。其中,寵物醫院是寵物診療的主要載體,2023年我國寵物醫院市場規模達376億元,預計2027年將增長至823億元,占寵物診療的59%。

? 寵物醫院消費端存三大結構性機遇:

? 1、貓把握數量,犬注重金額。從數量看,貓貢獻核心增長:隨著“貓經濟”的崛起,2021年起我國寵物貓數量超過寵物犬,并保持快速增長,2024年達到7153萬只,進一步的,從寵物醫院就診量占比來看,2022年起貓就診數量占比已超60%,2024年緩步增長至61.4%。從金額看,犬醫療消費優勢延續:我國單只寵物犬診療消費高于寵物貓的趨勢長期存在,2021-2024年單只寵物犬年均醫療消費金額均維持在單只寵物貓的1.5倍左右。

? 基于此,一方面,寵物醫院應著力深化對犬類高價值客戶的精細化運營,例如提供定制化體檢方案、開展慢病管理服務及會員專屬權益等;另一方面,寵物醫院需持續挖掘貓類消費潛力,加強對貓主的健康教育,提升就診頻率和人均消費。

? 寵物醫院消費端存三大結構性機遇:

? 2、寵物狗老齡化和寵物貓幼齡化趨勢:2024年我國7歲以上老年犬占比達23%,較2023年增長5pct,老齡化趨勢明顯。而老年貓比重雖然由3%升至11%,但仍以青年、幼年貓為主,2歲以下的寵物貓占比達66%。從到院就診的犬貓年齡分布看,幼年和青年寵物貓占比分別達到51.9%和43.6%,中老年貓的占比僅為4.5%;青年犬的占比約33.9%,而中年和老年犬的占比合計達到37.5%,遠高于中老年貓的就診比例。

? 寵物貓在青幼年期主要健康訴求為免疫,而寵物犬在老年階段主要健康訴求為治療老年疾病和日常健康管理。因此,在貓狗年齡兩極化趨勢下,對老年寵物犬疾病診療、健康管理以及對青年寵物貓免疫接種的醫療需求亦有望持續提升。

? 寵物醫院消費端存三大結構性機遇:

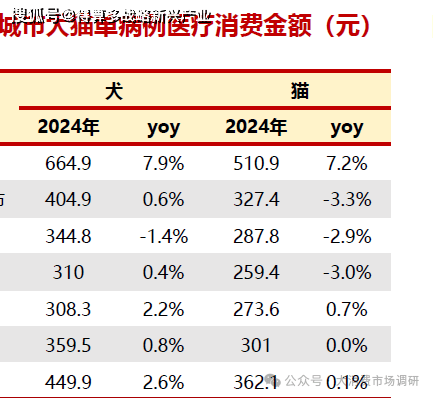

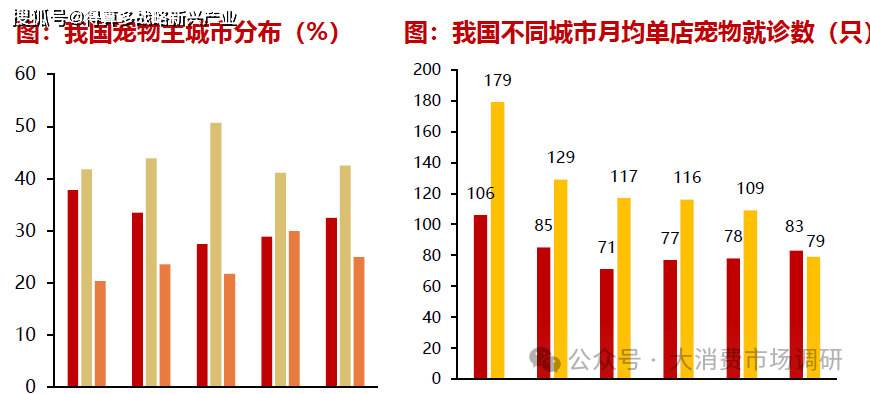

? 3、一線城市放量,下沉市場蓄力:當前一線城市在單店平均犬貓就診數量和犬貓單病例消費金額方面都處于高位,且2024年單病例醫療費用增長最為明顯,分別為7.9%、7.2%,這也是全國單病例費用增長的主要原因,或受益于一線城市寵物保險普及率相對較高(2025年一線城市寵物保險市場份額預計占比達54%)、健康養寵觀念普及以及醫療資源豐富。與之形成對比的是,二線及以下城市在寵物就診數量和消費金額方面相對較低,或系寵物保險尚未廣泛覆蓋、物價水平較低、寵物醫療資源相對匱乏,未來,隨著寵物險向下沉市場加速拓展(2022年三線及以下城市寵物保單增速超20%)、寵主和寵物數量快速提升(據行業白皮書,2023年三線及以下城市新晉寵主增速達到47%,遠超一線城市增速)、寵物醫院逐步向低線城市布局,下沉市場寵物醫療有待放量。